Της Ελευθερίας Κούρταλη

Η διακοπή της προμήθειας φυσικού αερίου από τη Ρωσία θα μπορούσε να μειώσει το ΑΕΠ της Ευρωζώνης κατά περισσότερο από 1% και αυτό θα συνεπαγόταν συρρίκνωση 10% των κερδών ανά μετοχή (EPS) των ευρωπαϊκών εταιρειών τους επόμενους 12 μήνες, εκτιμά η Citigroup.

Σύμφωνα με τους υπολογισμούς της, η αγορά τιμολογεί μια οικονομική επιβράδυνση, αλλά όχι ύφεση. Η υλοποίηση του σεναρίου της ύφεσης θα μπορούσε να ωθήσει τις τιμές των μετοχών σε περαιτέρω sell-off της τάξης του 10% από τα τρέχοντα επίπεδα, με τους κλάδους που θα πληγούν περισσότερο να είναι τα Χημικά και τα Μέταλλα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ:

- Η Uniper απέρριψε τις δικαιολογίες για μείωση φυσικού αερίου

- Gazprom: «Ανωτέρα βία» για μη παράδοση φυσικού αερίου

Η απότομη πτώση στις ροές ρωσικού φυσικού αερίου μέσω του Nordstream 1 από τα μέσα Ιουνίου προκάλεσε νέα άνοδο στις τιμές του φυσικού αερίου στην Ευρώπη και αύξησε τον κίνδυνο ύφεσης στην Ευρώπη.

Οι οικονομολόγοι της Citi αναμένουν πάντως ότι το φυσικό αέριο θα αρχίσει να ρέει ξανά, αλλά με μειωμένο ρυθμό. Ωστόσο, παραμένει δυνατή η πλήρης απενεργοποίηση.

Εάν οι ροές ρωσικού φυσικού αερίου δεν αποκατασταθούν, αυτό πιθανότατα θα ωθήσει υψηλότερα τις τιμές της ενέργειας και τον πληθωρισμό, ενώ θα αναγκάσει την εφαρμογή δελτίου ενέργειας στον βιομηχανικό τομέα, σύμφωνα με τη Citi.

Χωρίς ρωσικό αέριο, η Γερμανία και η Ιταλία (και πιθανώς ορισμένες χώρες της Κεντρικής Ευρώπης) θα αντιμετώπιζαν σημαντικές ελλείψεις φυσικού αερίου αυτόν τον χειμώνα. Οι τιμές θα παραμείνουν υψηλές, πιθανώς να ανέλθουν στα 250 ευρώ/MWh.

Αυτό θα μπορούσε να προσθέσει 1,3% στον πληθωρισμό της περιοχής τα επόμενα δύο χρόνια. Παράλληλα, η εφαρμογή δελτίου ενέργειας και η μειωμένη ζήτηση των καταναλωτών θα μπορούσαν να αφαιρέσουν 1-1,5% του ΑΕΠ της Ευρωζώνης φέτος, αλλά και το επόμενο έτος, προκαλώντας μια (ήπια) ύφεση, με τη Γερμανία να επηρεάζεται περισσότερο (1,5% μείωση του ΑΕΠ), ακολουθούμενη από την Ιταλία.

Απάντηση δημοσιονομικής και νομισματικής πολίτικης

Οποιαδήποτε επιβράδυνση της ανάπτυξης πιθανότατα θα αντισταθμιζόταν κάπως από τη δημοσιονομική παρέμβαση. Αυτό θα μπορούσε να περιλαμβάνει στοχευμένη υποστήριξη για τις επιχειρήσεις με τη μορφή φθηνών, εγγυημένων από την κυβέρνηση δανείων για τη διατήρηση της ρευστότητας των επιχειρήσεων και τα προγράμματα στήριξης των θέσεων εργασίας.

Βραχυπρόθεσμα, η ΕΚΤ αναμένεται να προχωρήσει με τις αυξήσεις επιτοκίων και ίσως και να τις επιταχύνει. Αλλά όταν ξεκινήσει η ύφεση και οι κυβερνήσεις πρέπει να στηρίξουν την οικονομία, ο νομισματικός-δημοσιονομικός συντονισμός μπορεί να επανέλθει, πράγμα που σημαίνει ότι οι αυξήσεις επιτοκίων θα μπορούσαν να σταματήσουν μέχρι το τέλος του έτους

Βουτιά της κερδοφορίας, νέο sell-off στις μετοχές

Οι οικονομολόγοι της Citi προβλέπουν αύξηση του ΑΕΠ 2,6% φέτος και 1,9% το επόμενο έτος στην ευρωζώνη. Αυτό είναι σύμφωνο με αύξηση των EPS κατά 3%. Πιστεύουν επίσης ότι η πλήρης διακοπή του φυσικού αερίου θα σήμαινε πάνω από 1% χαμηλότερο ΑΕΠ στην ευρωζώνη, με τις μεγαλύτερες υποβαθμίσεις να σημειώνονται μεταξύ του γ’ τριμήνου του 2022 και του α’ τριμήνου του 2023.

Αυτό θα συνεπαγόταν συρρίκνωση των EPS κατά 10%, ενώ μία βαθιά ύφεση θα σήμαινε πτώση κερδών κατά 30%. Το consensus των αναλυτών προβλέπει ανάπτυξη των EPS κατά 15% φέτος και 4% για το επόμενο έτος και αυτό φαίνεται υπερβολικά αισιόδοξο, όπως επισημαίνει η Citi, ενώ η αγορά τιμολογεί μόνο οικονομική επιβράδυνση και όχι ύφεση.

Ωστόσο η συρρίκνωση των EPS κατά 10% θα μπορούσε να οδηγήσει τις τιμές των μετοχών 10% χαμηλότερα από τα τρέχοντα επίπεδα.

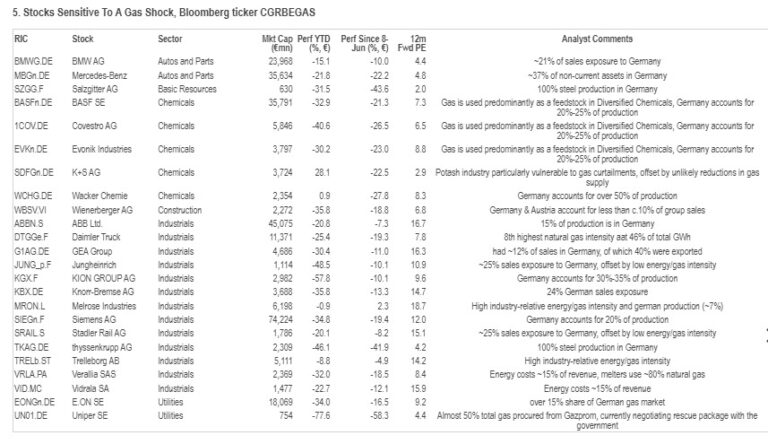

Σε αυτό το πλαίσιο η Citi εντοπίζει τις μετοχές πως έχουν ήδη επηρεαστεί το περισσότερο από του περιορισμούς των ροών φυσικού αερίου. Αυτές οι 24 μετοχές από την περιοχή της Ευρώπης έχουν υποχωρήσει κατά 30% από τις αρχές του έτους, υποαποδίδοντας της ευρωπαϊκής αγοράς κατά 15%. Από τα πρόσφατα χαμηλά της τιμής του φυσικού αερίου στις αρχές Ιουνίου, αυτές οι μετοχές έχουν σημειώσει βουτιά της τάξης του 20%, ακολουθώντας (αντίστροφα) την άνοδο των τιμών του φυσικού αερίου.

Συνεπώς αυτές οι μετοχές αναμένεται να πληγούν το περισσότερο στη συνέχεια – με τους κλάδους των Χημικών, των Μετάλλων και των Ορυχείων να “κινδυνεύουν” πιο πολύ – και είναι οι εξής:

Πηγή: Capital.gr