Πόσο είναι το “υπερβολικά πολύ”; Αυτό είναι το ερώτημα με το οποίο θα παλέψει η Ευρωπαϊκή Κεντρική Τράπεζα στη συνεδρίαση για τη νομισματική πολιτική της την Πέμπτη.

Ενώ υπάρχουν αυξανόμενες ενδείξεις για διολίσθηση της ζώνης του ευρώ σε ύφεση, είναι αμφίρροπο το εάν το Διοικητικό Συμβούλιο θα αποφασίσει ότι ακόμη μια αύξηση του επιτοκίου καταθέσεων κατά ένα τέταρτο της ποσοστιαίας μονάδας θα είναι απαραίτητη για περαιτέρω περιορισμό του πληθωρισμού.

Η συνεδρίαση αυτής της εβδομάδας θα βασιστεί σε επικαιροποιημένες προβλέψεις, με τους περισσότερους αναλυτές να αναμένουν μειωμένες προσδοκίες ανάπτυξης, ταυτόχρονα με μικρή αλλαγή στις προβλέψεις για τον πληθωρισμό.

Η παραγωγή της ευρωζώνης είναι πιθανό να συρρικνωθεί το γ’ τρίμηνο και υπάρχουν ελάχιστες προοπτικές ότι το υπόλοιπο του έτους θα είναι καλύτερο, γεγονός που μπορεί να “αναλάβει” μεγάλο μέρος της βαριάς δουλειάς του κατευνασμού των τιμών καταναλωτή.

Επιθετική… παύση

Μια “γερακίσια” παύση, με ταυτόχρονη διατήρηση μιας προκατάληψης υπέρ μιας περαιτέρω αυστηροποίησης, θα ήταν η πιο συνετή πορεία δράσης για την αξιολόγηση των συνεπειών της έως τώρα διαδρομής των εννέα ανοδικών βημάτων στο επιτόκιο καταθέσεων της ΕΚΤ, από το αρνητικό -0,5% τον Ιούλιο του περασμένου έτους στο σημερινό 3,75%.

Οι υπεύθυνοι χάραξης πολιτικής μπορούν ακόμα να τονίσουν ότι μια επακόλουθη αύξηση είναι πιθανή αργότερα αυτό το έτος και ότι υπάρχουν άλλα εργαλεία εκτός από τα επιτόκια τα οποία μπορεί να χρησιμοποιήσει η ΕΚΤ για να διατηρήσει μια αυστηρή νομισματική στάση.

Είναι δυνατή μια περαιτέρω συρρίκνωση του χαρτοφυλακίου ομολόγων ποσοτικής χαλάρωσης, μαζί με άλλα μέτρα για τη μείωση του διογκωμένου ισολογισμού της.

Εκείνο το οποίο είναι ξεκάθαρο είναι ότι τα αρνητικά μακροοικονομικά δεδομένα έχουν γίνει πυκνά και γρήγορα τις τελευταίες εβδομάδες:

-Οι εργοστασιακές παραγγελίες Ιουλίου στη Γερμανία μειώθηκαν κατά 11,7%.

-Οι σύνθετες τελικές εντολές των διευθυντών αγορών Αυγούστου στην ευρωζώνη υποχώρησαν περαιτέρω κάτω από τη γραμμή ανάπτυξης/συρρίκνωσης (50), στο 46,7.

-Ο PMI υπηρεσιών, στο 47,9, βρίσκεται στη ζώνη ύφεσης.

-Ο μεταποιητικός PMI υποχώρησε επίσης, με τον γερμανικό δείκτη κάτω από το 40.

-Οι τιμές παραγωγού της ζώνης του ευρώ τον Ιούλιο υποχώρησαν περαιτέρω, στο -7,6% σε ετήσια βάση.

-Η έρευνα για τον τραπεζικό δανεισμό της ΕΚΤ τον Ιούλιο έδειξε ότι οι πιστωτικοί όροι και ο δανεισμός έχουν περιοριστεί σημαντικά.

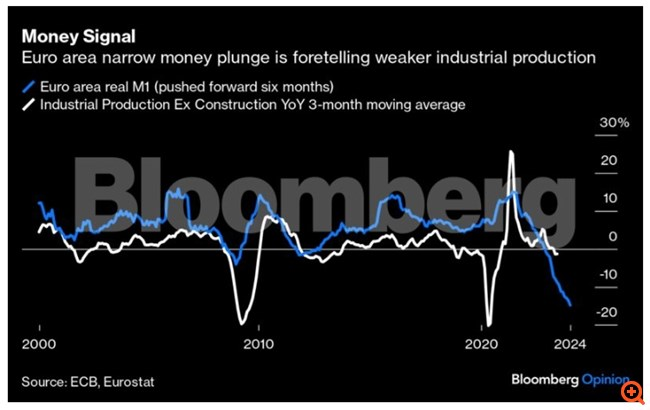

Σύμφωνα με τον ειδικό μακρο-στρατηγικής του Bloomberg News, Simon White, ένας από τους καλύτερους δείκτες οικονομικής ανάπτυξης στην ευρωζώνη είναι η προσφορά χρήματος M1. Ο δείκτης έχει υποχωρήσει απότομα τους τελευταίους μήνες, υποδεικνύοντας τη συνεχιζόμενη αποδυνάμωση της οικονομίας.

Ο δείκτης προσφοράς χρήματος Μ1 στην ευρωζώνη προοιωνίζεται μειωμένη βιομηχανική παραγωγή

Υψηλότερα για περισσότερο χρόνο

Εάν η ΕΚΤ όντως σταματήσει τις αυξήσεις επιτοκίων, όπως υποδεικνύουν τα στοιχήματα της αγοράς, η πρόεδρος Κριστίν Λαγκάρντ αναμφίβολα θα υποστηρίξει μια στάση πολιτικής “υψηλότερα για περισσότερο χρόνο” στη συνέντευξη Τύπου.

Η διατήρηση των επιτοκίων ως “Table Mountain“, όπως το περιέγραψε ο επικεφαλής οικονομολόγος της κεντρικής τράπεζας του Ηνωμένου Βασιλείου (Bank of England), Huw Pill, σε μια ομιλία του στις 31 Αυγούστου, γίνεται γρήγορα το καθοδηγητικό άστρο των μεγάλων κεντρικών τραπεζών.

Παρόλο που μειώσεις επιτοκίων δεν προβλέπονται από τη χρηματαγορά της Ευρώπης έως τα μέσα του 2024, η ΕΚΤ θα είναι αποφασισμένη να μη δώσει την εντύπωση ότι ο κύκλος αύξησης των επιτοκίων θα μπορούσε να αντιστραφεί άμεσα.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Άνοδος επιτοκίων και δόσεων: Είναι και θέμα νοοτροπίας

Η ανησυχία για μια δευτερεύουσα ανοδική έκρηξη του πληθωρισμού, λόγω του υψηλότερου ενεργειακού κόστους, είναι η κύρια ανησυχία των γερακιών της ΕΚΤ τα οποία επιθυμούν να συνεχίσουν να αυξάνουν το κόστος δανεισμού.

Οι αυξανόμενες τιμές του πετρελαίου, που επιδεινώθηκαν από τις περικοπές στην παραγωγή αργού, συνέβαλαν σε ένα ακόμη ευρύτερο φάσμα απόψεων από το συνηθισμένο τις τελευταίες εβδομάδες:

–Γεράκια: ο Βέλγος Pierre Wunsch, ο Λετονός Martins Kazaks, ο Αυστριακός Robert Holzmann και ο Σλοβάκος Peter Kazimir.

–Κλίνοντες προς τα γεράκια: ο Ολλανδός Klaas Knot, ο Γερμανός Joachim Nagel, και η Isabel Schnabel.

–Επιμελώς αδέσμευτοι: η πρόεδρος Lagarde, ο Γάλλος Francois Villeroy de Galha και ο επικεφαλής οικονομολόγος Philip Lane.

–Περιστέρια: o Ιταλός Ignazio Visco και ο Πορτογάλος Mario Centeno.

Έρευνα του Bloomberg μεταξύ οικονομολόγων δείχνει ότι οι απόψεις χωρίζονται σχεδόν ομοιόμορφα μεταξύ μιας αύξησης ή μιας παύσης. Είναι προφανώς καιρός για έναν κλασικό συμβιβασμό τύπου ΕΚΤ.

Η παράλειψη μιας κίνησης αυτή την εβδομάδα, αλλά η διατήρηση της απειλής μιας τελικής αύξησης αργότερα μέσα στο έτος μπορεί να βοηθήσει στην αποφυγή της εδραίωσης των προσδοκιών για μείωση επιτοκίων.

Μια παύση παρουσιάζει προβλήματα σηματοδότησης – ωστόσο η Federal Reserve μπόρεσε να πλοηγηθεί με επιτυχία κάνοντας ένα διάλειμμα στη συνεδρίασή της τον Ιούνιο και να συνεχίσει την πρόοδό της ως προς τη σύσφιξη έναν μήνα αργότερα.

Άλλα μέσα

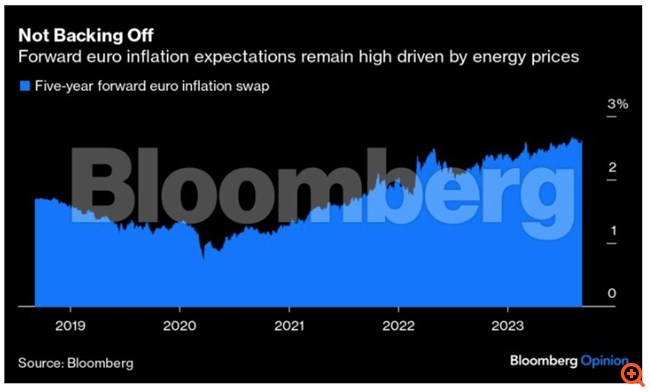

Οι προσδοκίες για τον πληθωρισμό στη ζώνη του ευρώ παραμένουν στο υψηλότερο επίπεδο της τελευταίας δεκαετίας και, δυστυχώς για την ΕΚΤ, εξακολουθούν να είναι πολύ πάνω από τον στόχο του 2%.

Η Schnabel προειδοποίησε την περασμένη εβδομάδα για κινδύνους ανατροφοδότησης του πληθωρισμού εν μέσω επιδείνωσης της ανάπτυξης, που οδηγεί σε στασιμοπληθωρισμό. Τα πρακτικά από τη συνεδρίαση της ΕΚΤ τον Ιούλιο έδειξαν ότι οι συμμετέχοντες εξέφρασαν ανησυχία για ορισμένες από τις επιπτώσεις της νομισματικής σύσφιξης.

Οι προσδοκίες για τον πληθωρισμό παραμένουν υψηλές, κυρίως λόγω ενέργειας

Επομένως, άλλα μέτρα εκτός από τα επιτόκια μπορεί να τεθούν σε εφαρμογή. Η ΕΚΤ μειώνει ήδη τον ισολογισμό της, αλλά θα ήταν λογικό να αυξήσει την παθητική υποβάθμιση του χαρτοφυλακίου της των 5 τρισεκατομμυρίων ευρώ.

Επί του παρόντος, τα έσοδα από τα ομόλογα που λήγουν από το μεγαλύτερο παλαιού τύπου Πρόγραμμα Αγοράς Περιουσιακών Στοιχείων δεν επανεπενδύονται, ενώ οι εξαγορές από το πιο ευέλικτο Πρόγραμμα Έκτακτων Αγορών Πανδημίας θα συνεχίσουν να επανεπενδύονται πλήρως μέχρι το τέλος του επόμενου έτους. Αυτό μπορεί να πρόκειται να αλλάξει.

ΕΠΙΛΕΓΜΕΝΗ ΑΡΘΡΟΓΡΑΦΙΑ ΑΠΟ ΤΟ BLOOMBERGOPINION

Οι βασικές χώρες του ευρώ έχουν ανεστραμμένες καμπύλες αποδόσεων, με τις αποδόσεις βραχυπρόθεσμου χρέους να είναι υψηλότερες εκείνων των ομολόγων πιο μακράς λήξης. Αυτό μπορεί να έχει μια καταθλιπτική οικονομική επίδραση και συχνά θεωρείται προάγγελος ύφεσης.

Η αυξανόμενη ποσοτική σύσφιξη θα έχει μεγαλύτερες επιπτώσεις στα ομόλογα με μεγαλύτερη διάρκεια, δεδομένου του προφίλ εκτεταμένης λήξης των συμμετοχών της ΕΚΤ. Μπορεί να βοηθήσει στην εξάλειψη της αναστροφής της καμπύλης.

Ο Nagel της Γερμανίας έχει ζητήσει πολλές φορές περισσότερο QT (ποσοτική σύσφιξη) όταν τα επιτόκια θα έφταναν στο ανώτατο όριο. Ο Αυστριακός Holzmann δήλωσε στα τέλη Αυγούστου ότι “είναι μεγάλος υπέρμαχος της έναρξης της συζήτησης για τον τερματισμό των επανεπενδύσεων PEPP νωρίτερα από ό,τι προβλέπεται επί του παρόντος”.

Ωστόσο, ο Knot υποστήριξε την Τετάρτη ότι, ενώ “το σκεπτικό για τη συνέχιση των επανεπενδύσεων γίνεται όλο και πιο αδύναμο… η παραίτηση από προηγούμενες κατευθύνσεις έχει κόστος. Αυτή τη στιγμή δε νομίζω ότι πρέπει να επιβαρυνθούμε με αυτό το κόστος”.

Αυτή η συνεδρίαση της ΕΚΤ δεν θα είναι εύκολη – ωστόσο η οικονομία της ζώνης του ευρώ θα μπορούσε σίγουρα να υποδεχτεί με χαρά μια ανάσα.

Μπορεί ακόμη και να οδηγήσει σε καλύτερα ενημερωμένη νομισματική πολιτική μετά από ένα έτος συνεχούς σύσφιξης χωρίς ανάσα. Ήρθε η ώρα να ακολουθήσει κανείς τον εγχειρίδιο της Fed και να ανακατέψει λιγάκι τα υλικά πολιτικής.