Του Conor Sen

Καθώς πλησιάζουμε στο τέλος του 2022, οι επενδυτές ελπίζουν ότι ο πληθωρισμός θα μειωθεί το 2023 και θα οδηγήσει έτσι την ομοσπονδιακή κεντρική τράπεζα των ΗΠΑ (Federal Reserve) να σταματήσει και ίσως να αντιστρέψει μέρος των αυξήσεων επιτοκίων της. Οι χαλαρότερες χρηματοοικονομικές συνθήκες θα επέτρεπαν τότε την επιτάχυνση της οικονομικής ανάπτυξης και ένα καλύτερο έτος για τις χρηματοπιστωτικές αγορές.

Χμ, όχι τόσο γρήγορα. Τα τμήματα της οικονομίας τα οποία επιβραδύνθηκαν τα τελευταία τρίμηνα είναι τα ίδια που πρόκειται να ανακάμψουν απότομα σε ένα τέτοιο σενάριο. Αυτό δημιουργεί μια πρόκληση για τη Fed, η οποία είναι πιθανό να επιμείνει ακόμη και μετά την υποχώρηση των προβλημάτων στην εφοδιαστική αλυσίδα και του πληθωρισμού, που σχετίζονται με την πανδημία.

Τέσσερις

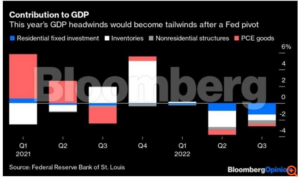

Όπως έδειξε το επίπεδο του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) του γ’ τριμήνου των ΗΠΑ το οποίο ανακοινώθηκε την περασμένη εβδομάδα, υπάρχουν τέσσερις κατηγορίες οικονομικής δραστηριότητας οι οποίες επηρέασαν σημαντικά την ανάπτυξη φέτος. Δύο από αυτές είναι αποτέλεσμα της ομαλοποίησης των καταναλωτικών συμπεριφορών μετά την πανδημία και δύο προκλήθηκαν (τουλάχιστον εν μέρει) από τις αυξήσεις επιτοκίων της Fed.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Η Fed πρέπει να σταματήσει τις δεσμεύσεις

Νωρίτερα φέτος, οι καταναλωτές μετατόπισαν τις συνήθειες δαπανών τους από τα αγαθά στις υπηρεσίες και η επιβράδυνση της “αγοράς αγαθών” είχε ψυχραντική επίδραση στην οικονομική ανάπτυξη τα δύο τελευταία τρίμηνα. Επειδή οι καταναλωτές αγόραζαν λιγότερα πράγματα, οι εταιρείες μειώνουν ορισμένα από τα αποθέματα που είχαν δημιουργήσει, πράγμα που σημαίνει ότι τα αποθέματα είχαν επιβαρύνει επίσης στην ανάπτυξη. Κάτι τέτοιο μπορεί να συνεχιστεί για το υπόλοιπο του έτους, τελικά ωστόσο θα είναι προσωρινό. Κάποια στιγμή το επόμενο έτος η συμπεριφορά των καταναλωτών και τα αποθέματα λιανικής θα ομαλοποιηθούν και δεν θα εμποδίζουν πλέον την ανάπτυξη.

Τα προβλήματα τα οποία σχετίζονται περισσότερο με την Fed αφορούν στις επενδύσεις σε κατοικίες μετά την απότομη αύξηση των επιτοκίων στεγαστικών δανείων και στην κατασκευή μη οικιστικών κατασκευών – όπως κτίρια γραφείων – καθώς τα υψηλότερα επιτόκια, οι φόβοι ύφεσης και τα ερωτήματα σχετικά με τις συνήθειες οι οποίες τελικά θα επικρατήσουν σε έναν μεταπανδημικό κόσμο περιόρισαν τα νέα έργα.

Αυτές οι τέσσερις κατηγορίες συνέβαλαν αμελητέα στην αύξηση του ΑΕΠ το α’ τρίμηνο του 2022, μείωσαν κατά 3,8% από την ανάπτυξη το β’ τρίμηνο και μείωσαν κατά 2,8% την ανάπτυξη το γ’ τρίμηνο. Με όλες, δε, αυτές τις τάσεις να συνεχίζονται, θα πρέπει να περιμένουμε ότι θα επιβραδύνουν και πάλι την ανάπτυξη το δ’ τρίμηνο.

Συμβολή διάφορων οικονομικών δραστηριοτήτων στο ΑΕΠ των ΗΠΑ

Η απειλή της απότομης εκτίναξης

Φανταστείτε όμως πού μπορεί να βρισκόμαστε στα μέσα του 2023: η συνεχής επούλωση των αλυσίδων εφοδιασμού και η ανάκαμψη της παραγωγής αυτοκινήτων ασκούν διαρκή καθοδική πίεση στις τιμές των αγαθών. Η αύξηση των ενοικίων στην αγορά συνεχίζει να επιβραδύνεται, καθώς ο πλεονάζων σχηματισμός νοικοκυριών από το 2020 επανέρχεται σε φυσιολογικά επίπεδα και η προσφορά νέων διαμερισμάτων επανέρχεται.

Η δε αγορά εργασίας σταθεροποιείται αρκετά ώστε η Fed να αισθάνεται σίγουρη ότι κατάφερε να περιορίσει τον πληθωρισμό. Έτσι, η Fed σταματά τις αυξήσεις των επιτοκίων και οι βελτιωμένες προοπτικές για τον πληθωρισμό ωθούν τους επενδυτές να ξεκινήσουν να τιμολογούν μελλοντικές μειώσεις επιτοκίων.

Εκεί έρχεται μια ολόκληρη νέα σειρά προβλημάτων, αν και λιγότερο σημαντικών από εκείνα που αντιμετωπίζουμε αυτή τη στιγμή. Αυτό οφείλεται στο γεγονός ότι οι τέσσερις κατηγορίες οικονομικής δραστηριότητας οι οποίες επιβραδύνθηκαν αρκετά, βοηθώντας τη Fed να κερδίσει τη μάχη με τον πληθωρισμό, πιθανότατα θα αντιστρέφονταν και θα άρχιζαν να ενισχύουν ξανά την ανάπτυξη. Η απότομη αυτή μεταστροφή από τη συρρίκνωση στην επέκταση θα ωθούσε γρήγορα την οικονομία πέρα από τα όριά της, επαναφέροντας προβλήματα στην εφοδιαστική αλυσίδα, ελλείψεις εργατικού δυναμικού και πληθωρισμό.

Εξετάζοντας το ζήτημα αριθμητικά, η αύξηση του πραγματικού ΑΕΠ ήταν κατά μέσο όρο 1% μεταξύ του β’ και του γ’ τριμήνου του 2022. Ωστόσο, η μετατόπιση των αντίθετων ανέμων σε ούριους για αγαθά, αποθέματα, επενδύσεις σε κατοικίες και μη οικιστικές δομές το επόμενο έτος θα μπορούσε να ωθήσει τον ρυθμό αύξησης του πραγματικού ΑΕΠ στο 5% ή και υψηλότερα. Και σε μια εποχή κατά την οποία το ποσοστό ανεργίας παραμένει ιστορικά χαμηλό και η Fed επιδιώκει να διατηρηθεί μακροπρόθεσμα η αύξηση του πραγματικού ΑΕΠ με ρυθμό 1,8%, η αμερικανική κεντρική τράπεζα πιθανότατα θα θεωρούσε την κατάσταση μη βιώσιμη και θα ήθελε να τη χαλιναγωγήσει ξανά.

Η “λέσχη”

Σκεφτείτε την οικονομία ως μια υποστελεχωμένη λέσχη, για την οποία η πυροσβεστική θα εκτιμούσε ότι λειτουργεί σε μη ασφαλείς εγκαταστάσεις, επομένως ο αριθμός των μελών της μειωνόταν σταθερά κατά τη διάρκεια αρκετών μηνών. Εν τω μεταξύ, ένα πλήθος έχει συγκεντρωθεί απ’ έξω περιμένοντας να του επιτραπεί να επιστρέψει και το κτίριο κατακλύζεται γρήγορα όταν οι πόρτες ανοίξουν.

Υπάρχουν περισσότερα δολάρια τα οποία περιμένουν να επενδυθούν και να δαπανηθούν απ’ όσα θα μπορούσε να αντέξει η αμερικανική οικονομία μετά την πτώση του πληθωρισμού της τρέχουσας περιόδου. Οι οικονομικές συνθήκες θα πρέπει να παραμείνουν αρκετά “σφικτές” για να εξισορροπηθεί η προσφορά με την αύξηση της ζήτησης την οποία είναι πιθανό να δούμε.

Έτσι, ενώ υπάρχει λόγος να ελπίζουμε ότι ο πληθωρισμός θα μειωθεί το επόμενο έτος, μην περιμένετε αυτό να σημάνει ότι η Fed θα είναι σε θέση να αποσύρει σύντομα την “χορογραφία” εξισορρόπησης προσφοράς και ζήτησης στην οποία επιδίδεται.

Πηγή: BloombergOpinion