- Tι αναφέρεται σε ανάλυση της 7Q Ιnvestment Group που εξασφάλισε το Forbes

Η ραγδαία κλιμάκωση στο μέτωπο Ρωσίας – Ουκρανίας και η εισβολή των ρωσικών στρατευμάτων είχε ως αποτέλεσμα την επιβολή οικονομικών και άλλων κυρώσεων προς την ρωσική ομοσπονδία. Η επιβολή των κυρώσεων έγινε συντονισμένα από τους δυτικούς συμμάχους (ΗΠΑ, ΕΕ, ΝΑΤΟ) και χαρακτηρίζονται ως πρωτοφανείς, τόσο σε κλίμακα όσο και σε εύρος. Η 7Q Investment Group σε πρόσφατη ανάλυση της, καταγράφει τις πιθανές επιπτώσεις του πολέμου στην Ουκρανία στις μεσοπρόθεσμες οικονομικές προοπτικές της Κυπριακής Δημοκρατίας, εξετάζοντας την πιθανή μεταβολή του ΑΕΠ της Κύπρου σε ορίζοντα πενταετίας. Ως μια μικρή και ανοιχτή οικονομία, η Κυπριακή Δημοκρατία παρουσιάζεται ιδιαίτερα ευάλωτη σε διεθνείς κρίσεις, ειδικότερα σε αυτές που αφορούν ροές κεφαλαίων. Τα σημεία που αναδεικνύονται στη μελέτη είναι η αποτύπωση της εξάρτησης της οικονομίας από την ροή ρωσικών κεφαλαίων, το μέγεθος του αντίκτυπου που θα επιφέρει μια απότομη παύση στις εν λόγω ροές και οι τομείς ανθεκτικότητας της Κυπριακής οικονομίας.

Ο πόλεμος στην Ουκρανία επηρεάζει το 30% των παγκόσμιων εξαγωγών σιτηρών, δημιουργώντας συνθήκες ελλείψεων σε αποθέματα ή/και τεράστιες διακυμάνσεις και στρεβλώσεις στις τιμές βασικών αγαθών. Την ίδια στιγμή, η Ρωσία κατέχει δεσπόζουσα θέση στον τομέα της ενέργειας, ειδικότερα σε ότι αφορά την Ευρωπαϊκή ήπειρο η οποία προμηθεύεται με ρωσικό πετρέλαιο και αέριο σε ποσοστά που υπερβαίνουν το 25% της συνολικής ζήτησης. Άρα μία μεγάλη διαταραχή στις υποδομές τροφοδοσίας και τις προσφερόμενες ποσότητες ενέργειας από την Ρωσία, είτε μέσω διπλωματίας ή ως αποτέλεσμα στρατιωτικών πράξεων, έχει σημαντικές επιπτώσεις στην παγκόσμια οικονομία και ιδιαίτερα στην ευρωπαϊκή κοινότητα.

Το μείγμα του ΑΕΠ

Η Κυπριακή Δημοκρατία έχει αναπτύξει πολύπλευρες και πολυδιάστατες σχέσεις με την Ρωσία και άλλες χώρες στην ευρύτερη περιοχή της Ανατολικής Ευρώπης/Δυτικής Ασίας. Οι σχέσεις αυτές αφορούν επιχειρηματικές δραστηριότητες (με ιδιαίτερη έμφαση στην παροχή νομικών και χρηματοοικονομικών υπηρεσιών, αλλά και το headquartering τα τελευταία χρόνια), εμπορικές συναλλαγές σε πρωτογενή παραγωγή και ορυκτά (αν και περιορισμένες σε αξία τα τελευταία χρόνια), συναλλαγές στον τομέα των ακινήτων και φυσικά, τον ιδιαίτερα σημαντικό τομέα της φιλοξενίας και της εστίασης.

Σύμφωνα με στοιχεία της PwC, το ΑΕΠ της Κυπριακής Δημοκρατίας ανήλθε σε €21.5 δις για το 2021, με την σύνθεση του να αποτελείται από συνεισφορά 22% από τον τομέα του Τουρισμού, Εμπορίου και Μεταφορών, 19% από τον τομέα των Χρηματοοικονομικών, Επαγγελματικών και Διοικητικών Υπηρεσιών, 16% από τον τομέα των Ακινήτων και Κατασκευών, 21% από τον τομέα Δημόσιας Διοίκησης, Άμυνας, Εκπαίδευσης και Υγείας, και 22% από Άλλους Τομείς.

Τουρισμός

Ο τομέας της φιλοξενίας και της εστίασης αποτελεί κύριο πυλώνα της εγχώριας οικονομίας με συνεισφορά στο ΑΕΠ που υπολογίζεται σε 22%. Παρά τις προσπάθειες των επαγγελματικών και κρατικών φορέων, τα τελευταία χρόνια, για διεύρυνση του τουριστικού μίγματος, η αγορά της Ρωσίας συνεχίζει να κατέχει δεσπόζουσα θέση στην κυπριακή τουριστική βιομηχανία. Με βάση επίσημα στοιχεία της Κυπριακής Στατιστικής Υπηρεσίας, οι τουριστικές αφίξεις από Ρωσία αντιστοιχούσαν στο 22% των συνολικών αφίξεων για την περίοδο Μαΐου – Οκτωβρίου 2018, ενώ στα ίδια επίπεδα (21.10%) διαμορφώθηκε και το ποσοστό της δαπάνης από Ρώσους τουρίστες επί της συνολικής δαπάνης. Το 2019, χρονιά ρεκόρ για τον κυπριακό τουρισμό, τα ποσοστά εξάρτησης από την ρωσική αγορά παρέμειναν στα ίδια περίπου επίπεδα (21.80% και 20.99% αντίστοιχα). Η πανδημία της νόσου COVID-19 έφερε νέα δεδομένα στην τουριστική βιομηχανία και, κατ’ ακρίβεια, ενίσχυσε τα ποσοστά εξάρτησης από την ρωσική αγορά. Οι τουριστικές αφίξεις από Ρωσία αυξήθηκαν στο 29% των συνολικών αφίξεων για την περίοδο Μαΐου – Οκτωβρίου 2021. Δεδομένης της χαμηλής ανταγωνιστικότητας που παρουσιάζει ο τομέας της φιλοξενίας και της εστίασης σε σχέση με γειτονικές χώρες (με χαρακτηριστικό παράδειγμα την Τουρκία) και τις ανατιμήσεις που ήδη παρατηρούνται σε βασικά αγαθά και την ενέργεια, καθώς και της αδυναμίας της Κυπριακής Δημοκρατίας να εξεύρει εναλλακτικές λύσεις στο θέμα της παραγωγής ενέργειας, η σχετική ανταγωνιστικότητα του τομέα αναμένεται να επιδεινωθεί. Επιπλέον, σύμφωνα πάντα με την ανάλυση της 7Q, ο πόλεμος στην Ουκρανία θα ενισχύσει τον μεσοπρόθεσμο αντίκτυπο από την πανδημία της νόσου COVID – 19 στην συνολική ζήτηση για ταξίδια αναψυχής. Το κόστος μεταφοράς αναμένεται να παραμείνει υψηλό, κυρίως λόγω αυξήσεων στα καύσιμα, ενώ σε συνδυασμό με τον αντίκτυπο στην αγοραστική δύναμη (κυρίως λόγω πληθωρισμού και, σε ορισμένες περιπτώσεις, μείωσης στα εισοδήματα) αναμένεται ότι θα έχει αρνητικές συνέπειες στην συνολική ζήτηση, όχι μόνο από την Ρωσία αλλά και από τις υπόλοιπες παραδοσιακές τουριστικές αγορές.

Σύμφωνα με πηγές του Υφυπουργείου Τουρισμού, υπάρχει αισιοδοξία ότι η αγορά του Ηνωμένου Βασίλειου, και δευτερευόντως του Ισραήλ, θα αναπληρώσουν το κενό, ενώ ταυτόχρονα η αεροπορική συνδεσιμότητα της Κύπρου αυξάνεται. Η Κύπρος θα παραμείνει αγαπημένος προορισμός για τους Βρετανούς, και η πιθανότητα ανθεκτικότητας του κλάδου στον αντίκτυπο του πολέμου στην Ουκρανία είναι σημαντική. Χωρίς όμως να παρατηρούνται, ακόμα, ουσιαστικές επενδύσεις στην συνολική ποιοτική αναβάθμιση του τουριστικού προϊόντος, η Κύπρος βρίσκεται σε μειονεκτική θέση μεσοπρόθεσμα, εν μέσω μιας συγκυρίας αυξημένης εσωστρέφειας στον παγκόσμιο πληθυσμό και έντονου και ποιοτικού ανταγωνισμού. Οι πιο πάνω διαπιστώσεις ώθησαν την 7Q στο να εφαρμόσει ένα συντελεστή μείωσης της συνεισφοράς του τομέα Τουρισμού, Εμπορίου και Μεταφορών κατά 15%, στο βασικό της σενάριο.

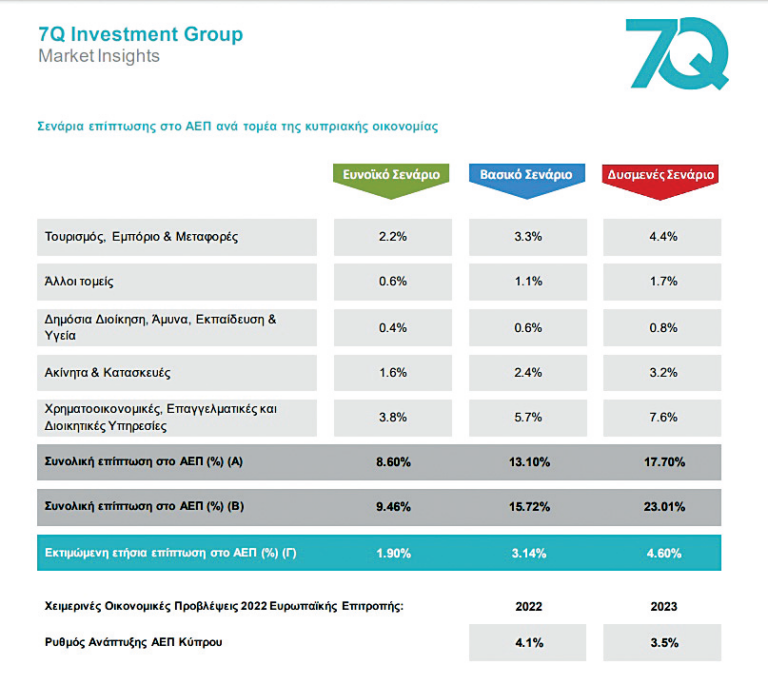

«Σε προηγούμενα επεισόδια γεωπολιτικής αστάθειας στην περιοχή, η Κύπρος είχε παρουσιάσει σημαντικά πλεονεκτήματα που σχετίζονταν με την σταθερότητα και την ασφάλεια του νησιού. Η συγκυρία ήταν όμως πολύ διαφορετική, σε ένα κόσμο που έτρεχε με ταχύτητα προς την παγκοσμιοποίηση. Ενώ δεν υπήρξε στο πρόσφατο παρελθόν σημαντικός και μακροχρόνιος αντίκτυπος στον τομέα από γεωπολιτικά γεγονότα, αυτή την φορά, οι συνθήκες μας ωθούν στο να υιοθετήσουμε παραδοχές, όπου εκτιμούμε μια μεσοπρόθεσμη αρνητική επίπτωση στο ΑΕΠ από τον τομέα μέχρι και 3.3%, με την μείωση να ανέρχεται σε 4.4% στο δυσμενές σενάριο», αναφέρεται στην ανάλυση.

Χρηματοοικονομικές Υπηρεσίες

Ο τομέας των Χρηματοοικονομικών, Επαγγελματικών και Διοικητικών Υπηρεσιών αποτελεί, επίσης, κύριο πυλώνα της εγχώριας οικονομίας με συνεισφορά στο ΑΕΠ που υπολογίζεται σε 19%. Η Κυπριακή Δημοκρατία έχει αναδυθεί ως ένα σημαντικό κέντρο παροχής χρηματοοικονομικών, επαγγελματικών και διοικητικών υπηρεσιών, δημιουργώντας ένα μεγάλο και συνδεδεμένο οικοσύστημα παροχής συναφών υπηρεσιών. Μέχρι την περίοδο 2008 – 2013, τα ρωσικά κεφάλαια αποτελούσαν την κύρια πηγή εισροής ξένων κεφαλαίων, με την Ρωσία να κατείχε σημαντικό μερίδιο στο ισοζύγιο χρηματοοικονομικών συναλλαγών της Κύπρου. Η περίοδος που ακολούθησε, χαρακτηρίστηκε από την τραπεζική κρίση του 2013, τα γεγονότα στην Κριμαία και την αρχή του ψυχρού κλίματος μεταξύ Δύσης και Ρωσίας με την επιβολή των πρώτων κυρώσεων (εκατέρωθεν) το 2014, καθώς και από τις μετέπειτα αποφάσεις του Κρεμλίνου που ευνοούσαν τον επαναπατρισμό ρωσικών κεφαλαίων από offshore χρηματοοικονομικά κέντρα, μεταξύ τους και η Κύπρος.

Ως ένα πιθανό δείγμα σταδιακής απεξάρτησης από τις ρωσικές κεφαλαιακές ροές, οι καταθέσεις ρωσικών κεφαλαίων στις κυπριακές τράπεζες μειώθηκαν δραστικά κατά την περίοδο από το 2014 και μετά, ενώ το εμπορικό ισοζύγιο της Κύπρου με την Ρωσία έμεινε αμετάβλητο και πολύ μικρής αξίας για να είναι σημαντικό. Κοιτάζοντας αυτά τα στατιστικά, τα ρωσικά κεφάλαια φαίνονται ασήμαντα. Όμως υπάρχουν ενδείξεις ότι τα ρωσικά κεφάλαια εξακολουθούν να ορίζουν ένα σημαντικό μέρος των χρηματοοικονομικών, επαγγελματικών και διοικητικών συναλλαγών που διενεργούνται μέσω του κυπριακού χρηματοοικονομικού οικοσυστήματος. Τα τελευταία χρόνια, η Κύπρος έχει φέρει onshore ένα μεγάλο σε αξία ενεργητικό, το οποίο είναι δύσκολο να υπολογισθεί αλλά εκτιμάται ότι μπορεί να προσεγγίζει τα €8.6 δις, ένα μεγάλο μέρος του οποίου αφορά ρωσικά κεφάλαιά. Τα κίνητρα εγκατάστασης που δίνονται κατά καιρούς από την Κυπριακή Δημοκρατία, όπως π.χ. με την πολιτική προσέλκυσης των γραφείων διοίκησης (headquarters) μεγάλων οργανισμών από το εξωτερικό, έχουν ως αποτέλεσμα την σημαντική παρουσία ρωσικών οικονομικών συμφερόντων στην Κύπρο. Σύμφωνα με στοιχεία της Ernst & Young, ο Τομέας των Χρηματοοικονομικών, Επαγγελματικών και Διοικητικών Υπηρεσιών αποτελεί το 19% της συνολικής ρωσικής επιχειρηματικής δραστηριότητας στο νησί. Επιπλέον, η παγκόσμια αγορά πέρασε σε μια νέα εποχή αποτελεσματικής εποπτείας και χρηματοοικονομικής καινοτομίας, με αποτέλεσμα η Κύπρος να έχει παραμείνει σημαντικό χρηματοοικονομικό κέντρο, τόσο των εναπομεινάντων offshore ρωσικών κεφαλαίων, όσο και ρωσικών κεφαλαίων με φυσική παρουσία στην Ρωσία αλλά με έδρα στην Κύπρο (holding companies). Την περίοδο μέχρι και το 2010, οι εμπορικές τράπεζες στην Κύπρο λειτουργούσαν Κέντρα Διεθνών Επιχειρήσεων (ΚΔΕ), τα οποία συνείσφεραν, στο απόγειο τους, μέχρι και το 30% των συνολικών λειτουργικών εσόδων. Η εξάρτηση από τον ρωσικό παράγοντα ήταν από τότε μεγάλη, και οι διοικήσεις των τραπεζών συνειδητά προσπάθησαν να την μειώσουν, οδηγώντας σε απομόχλευση από τις διεθνείς συναλλαγές. Η συρρίκνωση στην δραστηριότητα των ΚΔΕ περιόρισαν τα έσοδα των εμπορικών τραπεζών από μη-επιτοκιακά έσοδα. Αυτό συνέπεσε και με την δραματική πτώση των δανειστικών επιτοκίων και την κατακρήμνιση των επιτοκιακών εσόδων, επομένως οι εμπορικές τράπεζες στην Κύπρο βρέθηκαν αντιμέτωπες με μια διπλή πρόκληση. Χαμηλή συνολική κερδοφορία και αύξηση της συνεισφοράς των μη επιτοκιακών τους εσόδων. Το τελευταίο, ενώ είναι επιθυμητό υπό ορισμένες περιστάσεις, στην περίπτωση της Κύπρου λειτουργεί αρνητικά αφού υπάρχει σημαντική εξάρτηση από συναλλαγές που αφορούν ρωσικά οικονομικά συμφέροντα, και μπορεί να δημιουργήσει έντονη μεταβλητότητα στα έσοδα και την κερδοφορία των εμπορικών τραπεζών.

Η κεφαλαιακή θέση των τραπεζών

Τα εγχώρια τραπεζικά ιδρύματα έχουν ενισχύσει σημαντικά την κεφαλαιακή τους θέση, σε μεγέθη που πλέον συγκρίνονται ευνοϊκά με τους συγκρίσιμους ευρωπαϊκούς μέσους όρους. Παράλληλά, το νομοθετικό πλαίσιο προσαρμόστηκε σε πρακτικές που επέτρεψαν την απομόχλευση των τραπεζών μέσω της πώλησης μη εξυπηρετούμενων χορηγήσεων (ΜΕΧ). Ενώ το συνολικό επίπεδο ΜΕΧ εξακολουθεί να κρίνεται ως ιδιαίτερα ψηλό, η καθοδική πορεία των τελευταίων χρόνων υπογραμμίζει την σημαντική βελτίωση στην ποιότητα του ισολογισμού των τραπεζικών ιδρυμάτων, που σε συνδυασμό με την κεφαλαιακή τους θέση, αυξάνει την ανθεκτικότητα τους σε εξωγενής διαταραχές. Ενώ οι κυπριακές τράπεζες διατηρούν ψηλά επίπεδα κεφαλαιακής επάρκειας και έχουν βελτιώσει την ποιότητα του ενεργητικού τους, η παρούσα εξέλιξη δεν είναι ευνοϊκή για τις προοπτικές κερδοφορίας τους αφού αναμένεται να έχουν αντίκτυπο στον Λογαριασμό Αποτελεσμάτων τους. Με βάση τελευταία στοιχεία της Κεντρικής Τράπεζας Κύπρου, ο αντίχτυπος από τον πόλεμο στην Ουκρανία υπολογίζεται ότι μπορεί να ανέλθει σε απώλεια εσόδων €70εκ. ετησίως.

«Οι πιο πάνω διαπιστώσεις μας σπρώχνουν στο να εφαρμόσουμε ένα συντελεστή μείωσης της συνεισφοράς του τομέα Χρηματοοικονομικών, Επαγγελματικών και Διοικητικών Υπηρεσιών κατά 30%, στο βασικό μας σενάριο. Ενώ ο συντελεστής μπορεί να μοιάζει υπερβολικός, ο τομέας έχει να αντιμετωπίσει ένα ιδιαίτερα ανταγωνιστικό περιβάλλον, ενώ το μείγμα της κερδοφορίας του δεν παρουσιάζει μεγάλη διασπορά και παραμένει συγκεντρωμένος σε επιχειρηματικές δραστηριότητες στην ευρύτερη περιοχή της Ανατολικής Ευρώπης/Δυτικής Ασίας. Η σημαντική θέση του τομέα (σε όρους ενεργητικού, όσο και σε θέσεις εργασίας) μας κάνει να σκεφτόμαστε ότι ένα αρνητικός αντίχτυπος από τον πόλεμο στην Ουκρανία, θα λειτουργήσει πολλαπλασιαστικά στην υπόλοιπη οικονομία, και θα δημιουργήσει συνθήκες ανατροφοδότησης στο ισολογισμό των τραπεζικών ιδρυμάτων. Σύμφωνα με στοιχεία της Moody’s, κατά το Γ’ τρίμηνο 2021, ο ιδιωτικός δανεισμός ανήλθε στο 139% του ΑΕΠ2021, ως επιβεβαίωση της ψηλής μόχλευσης της κυπριακής οικονομίας σε μια συγκυρία έντονης γεωπολιτικής αστάθειας, αναδίπλωσης των πολιτικών φθηνής ρευστότητας και αύξησης των αποδόσεων κινδύνου (risk premia), ειδικότερα στην ευρωπαϊκή περιφέρεια. Οι συνθήκες αυτές, μας ωθούν στο να υιοθετήσουμε παραδοχές, όπου εκτιμούμε μια μεσοπρόθεσμη αρνητική επίπτωση στο ΑΕΠ από τον τομέα μέχρι και 3.8% , με την μείωση να ανέρχεται σε 7.6% στο δυσμενές σενάριο», αναφέρεται στην ανάλυση.

Ακίνητα και Κατασκευές

Ο τομέας των Ακινήτων και Κατασκευών είναι παραδοσιακός πυλώνας ανάπτυξης της εγχώριας οικονομίας με συνεισφορά στο ΑΕΠ που υπολογίζεται σε 16%. Ο τομέας προσέλκυσε από νωρίς εξωτερική ζήτηση, ξεκινώντας από την τουριστική κατοικία και κορυφώνοντας με τις αναπτύξεις ψηλής αξίας (high end real estate). Από τελευταία επίσημα στοιχεία της Κυπριακής Στατιστικής Υπηρεσίας, ένα ποσοστό μεταξύ 30% και 35% αφορά συναλλαγές ξένων. Από αυτές, σύμφωνα με τα ίδια στοιχεία, το 50% αφορά συναλλαγές εκτός ΕΕ, με το ποσοστό αυτό να είναι μεγαλύτερο τα προηγούμενα χρόνια. Τα κίνητρα εγκατάστασης που έχουν δοθεί κατά καιρούς από την Κυπριακή Δημοκρατία, όπως π.χ. με την πολιτική προσέλκυσης γραφείων διοίκησης (headquarters), είχαν ως αποτέλεσμα την ραγδαία άνοδο αναπτύξεων μεγάλης αξίας, ειδικότερα σε πόλεις με πιο έντονη την παρουσία των ξένων, όπως είναι η Λεμεσός, με μερίδιο που εκτιμάται στο 10% της συνολικής κατασκευαστικής δραστηριότητας.

Το περιβάλλον χαμηλών δανειστικών επιτοκίων που διανύουμε είχε ως αποτέλεσμα την διαφυγή ρευστότητας από το τραπεζικό σύστημα για αγοράς ακινήτων, με σκοπό την ιδιοκατοίκηση ή, σε μεγαλύτερο βαθμό, για την εμπορική εκμετάλλευση τους. Ο τομέας των Ακινήτων στην Κύπρο είναι πλέον ώριμος και παρουσιάζει ευρεία διασπορά στο μείγμα προσφοράς και ζήτησης του. Όσο τα δανειστικά επιτόκια παραμένουν στα σημερινά χαμηλά επίπεδα, η συνολική ζήτηση δεν αναμένεται να μεταβληθεί σημαντικά από τα σημερινά επίπεδα, με τον κλάδο των αναπτύξεων μεγάλης αξίας να αντιμετωπίζει τις μεγαλύτερες προκλήσεις, και πιθανές απώλειες που θα φθάσουν συνολικά τα €400εκ. Η κύρια ανησυχία που καταγράφεται στην ανάλυση της 7Q για τον τομέα των Ακινήτων και Κατασκευών είναι η στενή σύνδεση του με τον τομέα του Τουρισμού, και της πραγματικής οικονομίας. Συγκεκριμένα εκτιμά ότι σε ένα πληθωριστικό περιβάλλον χαμηλής ανάπτυξης, σε συνδυασμό με τον περιορισμό των τουριστικών αφίξεων, η απώλεια εισοδημάτων σε πραγματικούς όρους θα επιβαρύνει τους ισολογισμούς των ιδιοκτητών ακινήτων, και κατ’ επέκταση μπορεί να επηρεάσει την ευρύτερη πραγματική οικονομία.

«Οι πιο πάνω διαπιστώσεις μας σπρώχνουν στο να εφαρμόσουμε ένα συντελεστή μείωσης της συνεισφοράς του τομέα Ακινήτων και Κατασκευών κατά 10%, στο βασικό μας σενάριο. Ενώ ο τομέας παρουσιάζει ευρεία διασπορά στο μείγμα προσφοράς και ζήτησης του, και παρουσιάζεται περισσότερο ανθεκτικός από τους προαναφερθέντες τομείς, η στενή σύνδεση του με την πραγματική οικονομία, μας κάνει να σκεφτόμαστε ότι ένας αρνητικός αντίχτυπος από τον πόλεμο στην Ουκρανία, θα λειτουργήσει πολλαπλασιαστικά και πιθανόν να δημιουργήσει συνθήκες ανατροφοδότησης στην υπόλοιπη οικονομία και στον ισολογισμό των τραπεζικών ιδρυμάτων. Οι συνθήκες αυτές, μας ωθούν στο να υιοθετήσουμε μια μεσοπρόθεσμη αρνητική επίπτωση ΑΕΠ από τον τομέα μέχρι και 2.4%, με την μείωση να ανέρχεται σε 3.2% στο δυσμενές σενάριο», τονίζεται στην ανάλυση.

Άλλοι τομείς

Οι τομείς όπου η συντριπτική πλειοψηφία των συναλλαγών αφορά την αμιγώς εγχώρια οικονομία αποτελούν το 43% του ΑΕΠ της Κυπριακής Δημοκρατίας.

«Αυτό είναι το πραγματικά αμυντικό κομμάτι της κυπριακής οικονομίας, και δεν έχουμε ιδιαίτερους λόγους να πιστεύουμε σε μια μεγάλη αναταραχή λόγω εξωγενών παραγόντων. Σημειώνουμε όμως ότι οι τομείς αυτοί μπορούν να επηρεαστούν από συνθήκες ύφεσης, λόγω της μειωμένης κατανάλωσης που θα προκληθεί από τον αρνητικό αντίκτυπο στους υπόλοιπους τομείς της οικονομίας, της μείωσης των φορολογικών εσόδων, κ.α. Επομένως, αν και αμυντικοί τομείς, εκτιμούμε μια μικρή αρνητική επίπτωση στο ΑΕΠ από τον τομέα μέχρι και 1.1%, με την μείωση να ανέρχεται σε 1.7% στο δυσμενές σενάριο», αναφέρει η 7Q.

Εκτίμηση επιπτώσεων στο ΑΕΠ

H 7Q Investment Group εκτιμά ότι η επίπτωση στο ΑΕΠ της Κυπριακής Δημοκρατίας από τον πόλεμο στην Ουκρανία δύναται να ανέλθει στο 13.10% σε μεσοπρόθεσμο ορίζοντα, στο βασικό σενάριο.

«Επειδή αναμένονται και επιπτώσεις σε δεύτερο χρόνο (second round effects) (από τον αρνητικό αντίκτυπο στους τομείς της οικονομίας, τον πληθωρισμό, της μείωσης των φορολογικών εσόδων, κ.α.), εκτιμούμε, στο βασικό σενάριο, ότι η συνολική επίπτωση στο ΑΕΠ της Κυπριακής Δημοκρατίας δύναται να ανέλθει μέχρι και στο 15.72%. Το τελικό αποτέλεσμα στο ΑΕΠ θα εξαρτηθεί από τις όποιες ενέργειες εξισορρόπησης και ενεργοποίησης άλλων αντανακλαστικών από τους οικονομικούς και πολιτικούς φορείς. Σκοπός του σημειώματος μας είναι η ανάδειξη του ενδεχόμενου μεγέθους του προβλήματος ώστε μέσα από συντονισμένες και σχεδιασμένες ενέργειες, να διασφαλιστεί η ανθεκτικότητα και βιωσιμότητα της κυπριακής οικονομίας», καταλήγει στην ανάλυση της η 7Q.

*Από το τεύχος Απριλίου του περιοδικού Forbes