Το μπαράζ των συνεδριάσεων κεντρικών τραπεζών αυτή την εβδομάδα, αλλά και τις προηγούμενες ημέρες, δείχνει την αυξανόμενη εμπιστοσύνη μεταξύ των υπευθύνων χάραξης πολιτικής στις περισσότερες μεγάλες οικονομίες ότι ο πληθωρισμός βρίσκεται σε τροχιά επιστροφής προς τον στόχο. Αυτό υποστηρίζει την άποψη της Capital Economics ότι οι αποδόσεις των μακροπρόθεσμων κρατικών ομολόγων θα υποχωρήσουν λίγο περισσότερο φέτος και πιθανότατα θα δώσουν περαιτέρω καύσιμο στα χρηματιστήρια (όχι ότι το χρειάζονται!).

Τουλάχιστον έξι από τις κεντρικές τράπεζες της G10 έχουν εκδώσει αποφάσεις πολιτικής αυτή την εβδομάδα και το μοτίβο μεταξύ τους ήταν αδιαμφισβήτητο, επισημαίνει ο οίκος. Και οι έξι είχαν μια κάπως ήπια (dovish) ρητορική στις ανακοινώσεις τους – ακόμη και η επιθετική (hawkish) απόφαση της Τράπεζας της Ιαπωνίας να τερματίσει τόσο το αρνητικό επιτόκιο πολιτικής όσο και τον έλεγχο της καμπύλης απόδοσης συνοδεύτηκε με αρκετή προσοχή και, το σημαντικότερο, ήταν πολύ κατώτερη των προσδοκιών για μια πιο ουσιαστική αλλαγή.

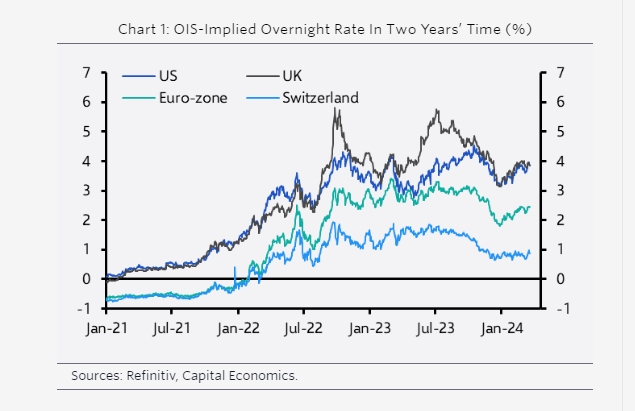

Επίσης, η Κεντρική Τράπεζα της Ελβετίας προχώρησε σε αιφνιδιαστική μείωση των επιτοκίων – την πρώτη μεταξύ των G10 από το 2020, σηματοδοτώντας την έναρξη αυτού που είναι πιθανό να γίνει σύντομα ένας κύκλος χαλάρωσης ευρείας βάσης.

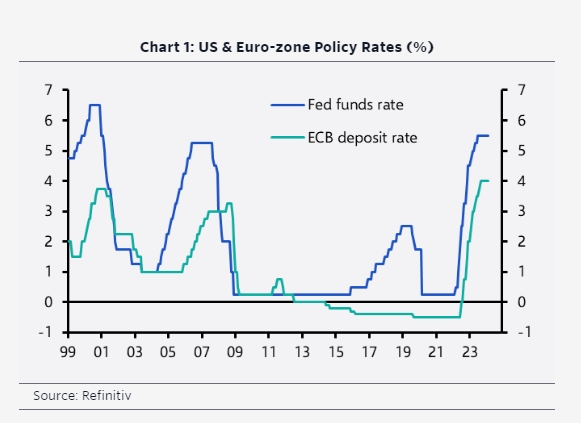

Ομολογουμένως, η FOMC στις ΗΠΑ ενέκρινε ουσιαστικά την ανάκαμψη των προσδοκιών για τα επιτόκια από την αρχή του έτους. Και το διάσημο “dot plot” μετατοπίστηκε ελαφρώς υψηλότερα, ακόμα κι αν η βασική διάμεση dot για το 2024 συνεχίσει να δείχνει σε τρεις μειώσεις επιτοκίων της τάξης των 25 μονάδων βάσης φέτος. Όμως, σε αντίθεση με την προσέγγιση που είχε νωρίτερα στον κύκλο σύσφιξης, ο πρόεδρος της Fed Τζερόμ Πάουελ υποβάθμισε τα πρόσφατα “θερμότερα” από τα αναμενόμενα στοιχεία για τον πληθωρισμό στις ΗΠΑ, υποδεικνύοντας ότι ήταν πιο πιθανό να αποδειχθεί “μία λακκούβα στον δρόμο” παρά μια σημαντική αιτία ανησυχίας.

Δεδομένου ότι η Capital Economics συμμερίζεται αυτήν την άποψη για τις προοπτικές για τον πληθωρισμό των ΗΠΑ και πιστεύει ότι η αμερικανική οικονομία θα επιβραδυνθεί λίγο περισσότερο από ό,τι προβλέπει τώρα η FOMC, συνεχίζει να αναμένει ότι το επιτόκιο των Fed Funds θα μειωθεί περισσότερο από το προεξοφλητικό επιτόκιο στις χρηματαγορές. Με τη σειρά του, αυτό υποστηρίζει την άποψή της ότι η απόδοση του 10ετούς ομολόγου των ΗΠΑ θα υποχωρήσει ξανά στο 4% φέτος.

Παρομοίως, αναμένει περαιτέρω πτώση στις αποδόσεις των βρετανικών ομολόγων καθώς ο πληθωρισμός στο Ηνωμένο Βασίλειο συνεχίζει να μειώνεται απότομα και η Τράπεζα της Αγγλίας χαλαρώνει την πολιτική – ο αντίκτυπος των χαμηλότερων τιμών της ενέργειας στη ρυθμιζόμενη αγορά υπηρεσιών κοινής ωφέλειας του Ηνωμένου Βασιλείου σημαίνει ότι ο ονομαστικός πληθωρισμός είναι πιθανό να υποχωρήσει κάτω από 2% μέχρι τη μέση της χρονιάς.

Σε ό,τι αφορά την ΕΚΤ, η οποία και συνεδρίασε νωρίτερα αυτόν τον μήνα, η Capital Economics έχει εκτιμήσει πως θα αρχίσει να μειώνει τα επιτόκια στη συνεδρίαση του Ιουνίου. Αυτό θα σήμαινε ότι η ΕΚΤ θα μειώσει τα επιτόκια πριν την Fed… κατά έξι ημέρες.

Όσον αφορά τις αγορές μετοχών, έχουν λάβει τα αισιόδοξα μηνύματα των κεντρικών τραπεζών ως “δικαιολογία” για να επεκτείνουν περαιτέρω το ράλι τους. Ο S&P 500 σημείωσε άνοδο κατά 2,5% περαιτέρω αυτή την εβδομάδα, φτάνοντας σε νέο υψηλό όλων των εποχών περίπου στις 5.250 μονάδες. Με αυτόν τον ρυθμό, η κάποτε υπεραισιόδοξη πρόβλεψη της Capital Economics για το τέλος του 2024 και τις 5.500 μονάδες, φαίνεται πιθανό να επιτευχθεί πολύ σύντομα, και ακόμη και η πρόβλεψή της για το τέλος του 2025 για τις 6.500 μονάδες μπορεί να επιτευχθεί αργότερα αυτό το έτος, εάν ο εντυπωσιακός ρυθμός με τον οποίο οι τιμές των μετοχών αυξάνονται τους τελευταίους μήνες, συνεχιστεί.

Η Capital Economics ξεκαθαρίζει πως, αυτή η άποψη βασίζεται κυρίως στην προσδοκία της ότι η αναδυόμενη φούσκα που επικεντρώνεται στις μετοχές της τεχνητής νοημοσύνης έχει πολλά περιθώρια ακόμη να τρέξει. Η χαλάρωση της πολιτικής των κεντρικών τραπεζών σίγουρα θα βοηθούσε στο – πολλές φούσκες του παρελθόντος συνδέονται με σχετικά χαλαρή νομισματική πολιτική.

Πράγματι, η αλληλεπίδραση μεταξύ της πολιτικής των κεντρικών τραπεζών και της αυξανόμενης υπερβολής στις αγορές μετοχών είναι πιθανό να γίνει το βασικό θέμα των επενδυτών τους επόμενους μήνες. Όταν ρωτήθηκε σχετικά με τις τρέχουσες οικονομικές συνθήκες, ο Πάουελ δήλωσε ότι ήταν “σφιχτές” (μια απάντηση που προφανώς βασίζεται στο πού βρίσκονται τα πραγματικά επιτόκια σε όλη την καμπύλη). Η άνοδος του χρηματιστηρίου και γενικά η συρρίκνωση των ασφαλίστρων κινδύνου λένε μια διαφορετική ιστορία ωστόσο…