Του Chris Bryant

Μετά από χρόνια κατά τα οποία αγνοούσε σε μεγάλο βαθμό τις εκκλήσεις των επενδυτών για “ξεκλείδωμα” αξίας, η Volkswagen τελικά σφύριξε την εκκίνηση – αργά τη Δευτέρα – για μια αρχική δημόσια προσφορά του εξαιρετικά κερδοφόρου βραχίονα σπορ αυτοκινήτων της, Porsche. Αλήθεια; Αυτή τη στιγμή;

Με μια πρώτη ματιά, η έναρξη μιας από τις μεγαλύτερες IPO στην ιστορία της Ευρώπης σε μια από τις πιο ζοφερές περιόδους για νέες εισόδους στο χρηματιστήριο στην πρόσφατη μνήμη φαντάζει οριακά απερίσκεπτη. Ο αυξανόμενος πληθωρισμός, οι αυξήσεις επιτοκίων και οι ενεργειακές ελλείψεις καθιστούν την τρέχουσα μια δύσκολη στιγμή για να κυκλοφορεί κανείς στην αγορά μετοχές αξίας δισεκατομμυρίων ευρώ. Η VW δεν έχει επείγουσα ανάγκη να συγκεντρώσει μετρητά, ωστόσο προχωρά σαν να μην υπάρχει όπισθεν στο κιβώτιο ταχυτήτων της.

Πλεονεκτήματα

Αν και η VW μπορεί ακόμα να πατήσει φρένο εάν δεχθεί “πάγο” από την αγορά – η δέσμευση του διοικητικού συμβουλίου για εισαγωγή μέχρι τον Οκτώβριο θα εξαρτηθεί, όπως αναφέρεται, από τις “περαιτέρω εξελίξεις στην κεφαλαιαγορά” – δεν φαίνεται τα “κεφάλια” της εταιρείας να έχουν διάθεση να κάνουν πίσω.

Οι οικογένειες Porsche και Piech, οι οποίες ελέγχουν την πλειοψηφία των μετοχών με δικαίωμα ψήφου της VW έχουν έντονο ενδιαφέρον να πατήσουν “γκάζι”. Και από την οπτική γωνία των εξωτερικών επενδυτών στην VW, μια μη τέλεια IPO εξακολουθεί να είναι καλύτερη από μια μη εισαγωγή στο χρηματιστήριο.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Ποια εταιρεία που στηρίζει ο Buffett έχει πρόβλημα… μπαταρίας

Η εμπιστοσύνη της VW αντανακλά εν μέρει τα αξιοσημείωτα θέλγητρα του brand Porsche. Οι τραπεζίτες – πολλοί από τους οποίους πιθανόν να έχουν ένα 911 ή ένα ηλεκτρικό Taycan στο γκαράζ τους – παρατάσσουν αρκετές προπαραγγελίες από ιδρύματα και οικογενειακά γραφεία διαχείρισης περιουσίας, με αποτίμηση μεταξύ 60 και 85 δισεκατομμυρίων ευρώ (84,8 δισεκατομμύρια δολάρια), ανέφερε το Bloomberg τον περασμένο μήνα.

Η συμμετοχή μικροεπενδυτών, η οποία φέρεται να εξετάζεται, είναι μια λογική ιδέα προκειμένου να δημιουργηθεί πρόσθετος ενθουσιασμός και να αυξηθεί η ρευστότητα στις νέες μετοχές.

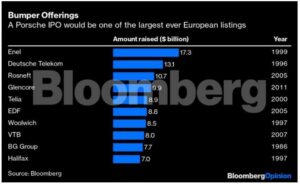

Μια IPΟ της Porsche θα ήταν μία από τις μεγαλύτερες στην ευρωπαϊκή ιστορία

Η υπολογιζόμενη αποτίμηση υποδηλώνει ότι η προβληματική δομή του deal, αλλά και η αντίστοιχα δυσλειτουργική εταιρική διακυβέρνηση, θα αγνοηθούν μπροστά στον ενθουσιασμό για την απόκτηση ενός τμήματος μιας εμβληματικής επιχείρησης, η οποία δημιουργεί πολύ χρήμα.

Δύσκολο deal

Μια δημόσια εγγραφή ήταν δυνατή μόνο χάρη σε μια πολύ δύσκολη και επίπονη συμφωνία μεταξύ των ισχυρών ομάδων συμφερόντων της VW: των οικογενειών Porsche και Piech, των συνδικάτων και του γερμανικού ομόσπονδου κρατιδίου της Κάτω Σαξονίας (η οποία κατέχει το 20% των μετοχών με δικαίωμα ψήφου της VW). Ποιος ξέρει πότε θα ευθυγραμμιστούν ξανά τόσα αστέρια σε κοινή γραμμή;

Η οικογενειακή εταιρεία Porsche and Piech έχει το αποκλειστικό δικαίωμα αγοράς μετοχών με δικαίωμα ψήφου της Porsche, ενώ σε τρίτους θα προσφέρονται μόνο μετοχές χωρίς δικαίωμα ψήφου.

Η VW θα μοιράσει τα μισά έσοδα της IPO ως ειδικό μέρισμα, βοηθώντας τις οικογένειες να χρηματοδοτήσουν την επένδυσή τους, ενώ θα γεμίσει και τα ταμεία της Κάτω Σαξονίας. Εν τω μεταξύ, οι Γερμανοί εργαζόμενοι θα λάβουν μπόνους 2.000 ευρώ για τη συγκατάθεσή τους.

Ωστόσο, εάν η VW κάνει πίσω τώρα, μπορεί να μην έχει άλλη ευκαιρία για μια IPO για κάποιο χρονικό διάστημα. Οι συνθήκες της κεφαλαιαγοράς είναι απίθανο να είναι καλύτερες το επόμενο έτος, όταν η Ευρώπη πιθανότατα θα βυθίζεται στην ύφεση και θα αγωνίζεται να κρατήσει τα φώτα αναμμένα. Η εισαγωγή της Porsche στο χρηματιστήριο δίνει στη VW έναν εναλλακτικό δρόμο για άντληση κεφαλαίων, εάν αυτό καταστεί απαραίτητο.

Επίσης, δεν πρέπει να ξεχνάμε ότι μια μεγιστοποίηση της αξίας της IPO της Porsche δεν είναι απαραίτητα προτεραιότητα. Οι οικογένειες Porsche και Piech θα επωφελούνταν από μια αρχικά χαμηλότερη αποτίμηση, η οποία θα καθιστούσε φθηνότερη την απόκτηση μετοχών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Το τέλος της αφθονίας και το λάθος

Οικογένειες

Πράγματι, αυτή η συναλλαγή δεν αφορά τόσο την απελευθέρωση της Porsche από τα νύχια της VW, αλλά την αποκατάσταση του οικογενειακού ελέγχου σε ένα αγαπημένο περιουσιακό στοιχείο.

Μέχρι το 2008, οι οικογένειες Porsche και Piech κατείχαν τη μισή Porsche (και το 100% των δικαιωμάτων ψήφου), ωστόσο σπατάλησαν αυτή την κληρονομιά σε μια σχεδόν καταστροφική προσπάθεια να εξαγοράσουν την πολύ μεγαλύτερη VW. Το αποτέλεσμα, μετά την χρηματοοικονομική κρίση, ήταν η VW να εξαγοράσει πλήρως την Porsche για περίπου 8 δισεκατομμύρια ευρώ και να αφήσει τις οικογένειες με μερίδιο 16% στη VW (η οικογενειακή εταιρεία Porsche κατέχει περίπου το 32% της VW, ενώ η μισή Porsche SE ανήκει σε ιδρύματα) .

Επρόκειτο για μια πολύ κακή κίνηση από την πλευρά των οικογενειών. Τα κέρδη της Porsche αυξήθηκαν την περασμένη δεκαετία, καθώς οι πλούσιοι πελάτες αγόρασαν τα σπορ οχήματα της και ενστερνίστηκαν τη στρατηγική στροφής στην ηλεκτροκίνηση (το Taycan ξεπερνά σε πωλήσεις την 911).

Εν τω μεταξύ, η εισαγωγή στο χρηματιστήριο της Ferrari το 2015 έδειξε ότι οι επενδυτές αποδίδουν premium αποτίμηση σε brands πολυτελών αυτοκινήτων με τεράστιο ιστορικό αγωνιστικής κληρονομιάς.

Αν και οι “φυλές” Porsche και Piech δεν βρίσκονται ακριβώς στην ουρά των συσσιτίων, θα ήταν πολύ πιο πλούσιες σήμερα εάν είχαν απομακρυνθεί από τη VW. Εάν υπάρχει μια ομάδα ανθρώπων από την οποία δεν πρέπει να ζητήσετε ποτέ συμβουλές σχετικά με το χρονοδιάγραμμα μιας σημαντικής συναλλαγής, είναι εκείνες.

Πηγή: BloomberOpinion