Του Marcus Ashworth

Ηρεμία επικρατεί στην αγορά ομολόγων, ωστόσο η ανάπαυλα είναι πιθανό να είναι σύντομη.

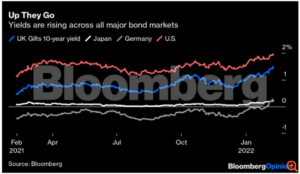

Είναι ζήτημα του πότε – και όχι του εάν – το όριο του 2% θα “παραβιαστεί” προς τα επάνω στην απόδοση του 10ετούς κρατικού ομολόγου των ΗΠΑ. Αυτό συσχετίζεται άμεσα με τις αναθεωρήσεις της προηγούμενης εβδομάδας στα στοιχεία για τον αριθμό των Αμερικανών οι οποίοι βρίσκονται σε μισθολόγια πλην του αγροτοκτηνοτροφικού κλάδου.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Η επόμενη κρίση χρέους πλησιάζει

Ο τελευταίος δείχνει ότι η ανάκαμψη από την πανδημία ήταν ομαλή και ισχυρή. Εάν η ανάπτυξη αποδειχθεί πιο εύρωστη, το ίδιο θα ισχύει και για τον πληθωρισμό. Αυτή η άνοδος των αποδόσεων είναι μια παγκόσμια τάση, αναγκάζοντας τον τρόπο σκέψης των κεντρικών τραπεζών να μετασχηματιστεί.

Οι αποδόσεις κινούνται ανοδικά στο σύνολο των αγορών ομολόγων

Κρίση; Μάλλον όχι

Καμία από τις “περιστροφές” της αγοράς δεν οδηγεί στο συμπέρασμα ότι βρισκόμαστε ενώπιον κρίσης: η ταχύτητα πώλησης περιουσιακών στοιχείων τα οποία αποφέρουν σταθερό εισόδημα είναι σχετικά ευρεία και εύτακτη. Αυτό καθιστά πιο πιθανό να διατηρηθεί παρά να αποτελεί μια σύντομη, υπερβολική αντίδραση. Είναι δουλειά της αγοράς ομολόγων να στέλνει προειδοποιήσεις για τον πληθωρισμό, ωστόσο η λειτουργία αυτή καταπνίγηκε από τις μαζικές αγορές ομολόγων στα πλαίσια της ποσοτικής χαλάρωσης (QE) την τελευταία δεκαετία.

Η τρέχουσα μετατόπιση υψηλότερα οφείλεται στις πραγματικές αποδόσεις – δηλαδή τις ονομαστικές αποδόσεις μείον τον πληθωρισμό – επειδή υπάρχει μια θεμελιώδης επανεξέταση του πόσο υψηλά θα είναι τα κέρδη των τιμών τα επόμενα χρόνια. Τα TIPS – δηλαδή τα 10ετή ομόλογα του αμερικανικού δημοσίου τα οποία προστατεύονται από τον πληθωρισμό – έχουν ήδη κερδίσει 60 μονάδες βάσης φέτος. Αυτό δείχνει πως η αγορά πιστεύει ότι οι κεντρικές τράπεζες κινήθηκαν πολύ αργά προκειμένου να ελέγξουν τον πληθωρισμό. Μέχρι την Τρίτη, οι αποδόσεις των γερμανικών ομολόγων είχαν σημειώσει αύξηση για 11 συναπτές συνεδριάσεις, κερδίζοντας 35 μονάδες βάσης, στο χειρότερο σερί από την ενοποίηση της Γερμανίας το 1990.

Κανείς από εμάς δεν έχει την κρυστάλλινη σφαίρα, συμπεριλαμβανομένων των κεντρικών τραπεζών. Σε τελική ανάλυση, ήταν τα προγράμματα τόνωσης – εν μέσω κραδασμών στους ημιαγωγούς (τσιπ), στα logistics και στην ενέργεια – που επέτρεψαν οι προσδοκίες για τον πληθωρισμό να παγιωθούν. Η ομοσπονδιακή κεντρική τράπεζα των ΗΠΑ (Federal Reserve) – η οποία δεν έχει ακόμη τελειώσει με τα μέτρα νομισματικής τόνωσης – κάνει καλά τη δουλειά της, κάνοντας τις αγορές να πιστεύουν ότι σκοπεύει να ελέγξει τον πληθωρισμό.

Πολλοί σχολιαστές στην αγορά “έβγαλαν” το συμπέρασμα ενός ομολογουμένως επιθετικού μηνύματος από την τελευταία συνέντευξη Τύπου και δήλωση της Ομοσπονδιακής Επιτροπής Ανοικτών Αγορών (FOMC), ωστόσο η λέξη-κλειδί που χρησιμοποίησε ο πρόεδρος της Fed Τζερόμ Πάουελ ήταν “ευκίνητος” – κάτι που σίγουρα σημαίνει αντίδραση σε κραδασμούς από πλευράς στατιστικών στοιχείων προς κάθε κατεύθυνση και όχι απλώς μια σειρά έτοιμων και “φιξαρισμένων” αυξήσεων επιτοκίων.

Κριτήριο η ανάπτυξη και όχι ο πληθωρισμός

Καθώς τα χειρότερα ως προς την έκρηξη του πληθωρισμού μάλλον έχουν περάσει, οι μελλοντικές αποδόσεις των ομολόγων (και συνεπώς των μετοχών) είναι πιθανό να κινούνται με βάση την ισχύ της οικονομίας και όχι τους ιστορικά υψηλούς δείκτες του πληθωρισμού. Δώστε προσοχή στους δείκτες μελλοντικής ανάπτυξης και στο πώς αντιδρά η Fed σε αυτούς.

Τα spread έχουν εγκαταλείψει τα χαμηλά τους και κινούνται σταθερά ανοδικά

Είναι λογικό τα πιστωτικά spread να έχουν αυξηθεί, ξεκινώντας από μια ομολογουμένως πολύ χαμηλή βάση. Εάν οι αποδόσεις κινηθούν συνολικά υψηλότερα, ο χώρος των ομολόγων θα βιώσει μια ανακατανομή περιουσιακών στοιχείων. Για παράδειγμα, τα ομόλογα των χωρών της ευρωπαϊκής περιφέρειας είχαν χειρότερη απόδοση από τις εταιρείες επενδυτικής βαθμίδας, επειδή ακριβώς εκεί υπήρξε μια απαραίτητη ανατιμολόγηση κινδύνου.

Στην Ευρώπη, τα spreads επενδυτικής βαθμίδας πλησιάζουν τον μέσο όρο των τελευταίων 10 ετών – περιόδου η οποία καλύπτει την κρίση χρέους της ευρωζώνης, το “τρεμόπαιγμα” στα commodities το 2016, την ιταλική κρίση χρέους του 2018 και την ίδια την πανδημία. Η άνοδος ήταν σχετικά απότομη, με τον Φεβρουάριο να είναι ήδη ένας από τους χειρότερους μήνες όσον αφορά τη διεύρυνση των spread τα τελευταία χρόνια: το 98% του δείκτη spread επενδυτικής βαθμίδας στην ευρωζώνη είναι ευρύτερο φέτος. Μέρος αυτού μπορεί να είναι μια υπερβολική αντίδραση σε εκείνο που γίνεται αντιληπτό ως ξαφνική αλλαγή στη σκέψη της Ευρωπαϊκής Κεντρικής Τράπεζας σχετικά με τη συνέχιση των προγραμμάτων τόνωσης.

Στη θετική πλευρά, τα παγκόσμια ποσοστά αθέτησης υποχρεώσεων – ομολογουμένως ένας δείκτης υστέρησης – δεν δείχνουν σημάδια ανόδου. Αυτό οφείλεται σε μεγάλο βαθμό στο ότι όλοι οι “ποταμοί” δημοσιονομικής τόνωσης που έρρευσαν σημαίνουν ότι υπάρχουν μικρές πιθανότητες ύφεσης. Η εταιρική πρόσβαση στη χρηματοδότηση τα τελευταία χρόνια ήταν επίσης άφθονη: οι περισσότεροι έχουν πιει πολύ και με πάθος από το “πηγάδι” και έχουν χρηματοδοτηθεί με εξαιρετικά χαμηλά επιτόκια για αρκετά χρόνια. Τα εταιρικά spreads στις ΗΠΑ λογικά θα ωφεληθούν από τους ξένους αγοραστές που προσελκύονται από την “ζεστή” αμερικανική οικονομία, σύμφωνα με τους αναλυτές της JPMorgan Chase.

Ωστόσο, συνολικά τα ομόλογα προορίζονται να υποαποδίδουν, καθώς οι υποκείμενες κρατικές αποδόσεις θα έρχονται να ευθυγραμμιστούν με την οικονομική άνοδο και τον πληθωρισμό μετά την πανδημία. Η αντιστάθμιση των κινδύνων γίνεται πιο απαραίτητη. Η αγορά χρέους παραμένει ένας σχετικά ασφαλής χώρος. Η προσφορά νέου χρέους μπορεί να μετριαστεί, λειτουργώντας ως φυσικός εξισορροπητής έως ότου πιο ελκυστικές αποδόσεις δελεάσουν τους επενδυτές. Προς το παρόν τουλάχιστον, τα ευρωενωσιακά και βρετανικά βιβλία προσφορών χρέους παραμένουν εξαιρετικά υγιή, με το νέο 30ετές ομόλογο της Ισπανίας την Τετάρτη να λαμβάνει παραγγελίες σχεδόν 10 φορές μεγαλύτερες από τα 7 δισεκατομμύρια ευρώ που τελικώς αντλήθηκαν.

Ιταλική “ησυχία”

Το spread της Ιταλίας έναντι της Γερμανίας μπορεί να είναι το μεγαλύτερο από το καλοκαίρι του 2020, μάλλον ωστόσο πρόκειται για μια επενδυτική ευκαιρία παρά για προειδοποιητικό σήμα. Το σκηνικό για την τρίτη μεγαλύτερη οικονομία της ΕΕ είναι πολύ ισχυρότερο από ό,τι ήταν κατά τη διάρκεια της κρίσης χρέους του Μαΐου του 2018, που είδε τις αποδόσεις 10ετούς ιταλικού ομολόγου να διπλασιάζονται σε σύντομο χρονικό διάστημα σε πάνω από 3,5%.

Η απόδοσή έχει αυξηθεί κατά 120 μονάδες βάσης από το καλοκαίρι, ωστόσο εξακολουθεί να βρίσκεται μόνον στο μισό των ακραίων επιπέδων του 2018. Ρόλο έπαιξε το γεγονός ότι ο πολιτικός “λόξυγκας” σχετικά με την προεδρία της χώρας έχει επιλυθεί προς το παρόν: ο Μάριο Ντράγκι δεν μεταπήδησε στην αρχηγία του κράτους και παραμένει πρωθυπουργός, οπότε δεν υπάρχει “ιταλική κρίση”.

Οι ιταλικές αποδόσεις είναι αυξημένες, όχι όμως σε κρισιακά επίπεδα

Η ΕΚΤ πρόκειται να αγοράσει ολόκληρη την καθαρή προσφορά των 60 δισεκατομμυρίων ευρώ που θα εκδώσει συνολικά η Ιταλία για φέτος. Με αυτές τις υψηλότερες αποδόσεις, οι Ιάπωνες αγοραστές ενδεχομένως να μπουν στον πειρασμό να διαφοροποιήσουν το χαρτοφυλάκιό τους από τα ακόμη κυρίως αρνητικής απόδοσης γερμανικά ομόλογα – μια τάση την οποία ακολουθούν και πολλοί άλλοι επενδυτές.

Τα ομόλογα είναι πλέον κάπως παρόμοια με τις μετοχές, καθιστάμενα περισσότερο μια αγορά για επιλεκτικούς παίκτες. Υπάρχουν ευκαιρίες για όσους δεσμεύονται στη συγκεκριμένη κατηγορία περιουσιακών στοιχείων. Θα είναι ωστόσο μια “δύσκολη” ανύψωση μέχρι να εξαφανιστεί ο πληθωρισμός ή να υποχωρήσει η ανάπτυξη.

Πηγή: BloombergOpinion