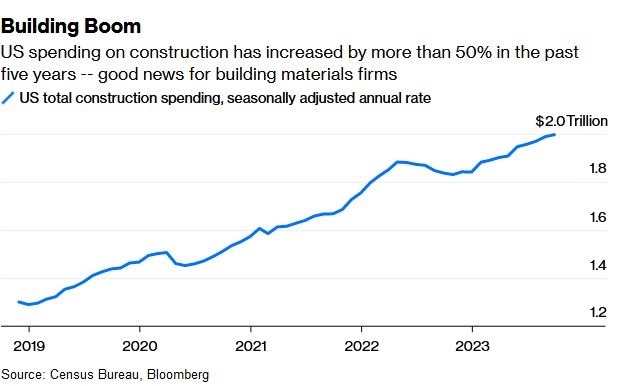

Η αποκατάσταση των υποδομών των Ηνωμένων Πολιτειών και η επαναφορά εντός συνόρων της μεταποίησης της χώρας απαιτεί τεράστια ποσότητα πετρωμάτων.

Οι προμηθευτές τσιμέντου (που φτιάχνεται από ασβεστόλιθο) και κοκκωδών αδρανών (άμμος, χαλίκι και θρυμματισμένη πέτρα) πρόκειται να έχουν τεράστια όφελος από την “υπερχείλιση” επενδύσεων ύψους 2 τρισεκατομμυρίων δολαρίων του προέδρου Τζο Μπάιντεν.

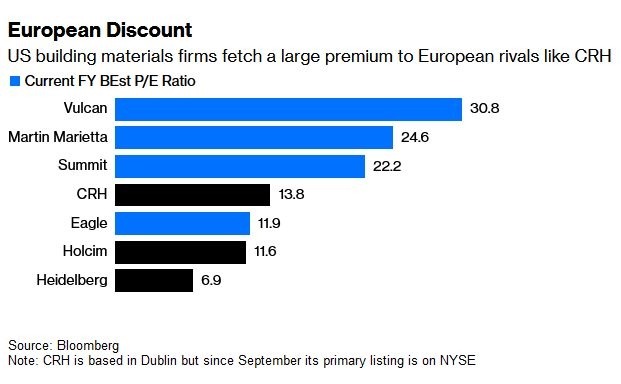

Οι “νικητές” περιλαμβάνουν αρκετούς ευρωπαϊκούς κολοσσούς: CRH, Holcim και Heidelberg Materials – ωστόσο οι μετοχές τους αποτιμώνται σε ένα κλάσμα των ανταγωνιστών τους στις ΗΠΑ. Η εισαγωγή μετοχών στο αμερικανικό χρηματιστήριο, όπως έκανε πρόσφατα η CRH, είναι πιθανό να ενθαρρύνει τους επενδυτές να τους ρίξουν μια δεύτερη ματιά.

Με απλά λόγια, αυτές οι εταιρείες εξορύσσουν πετρώματα και στη συνέχεια τα μετατρέπουν σε άσφαλτο και μπετόν για δρόμους, γέφυρες και κτίρια.

Οι “βαρετοί”… συναρπάζουν

Μπορεί να ακούγονται βαρετοί, ωστόσο οι προμηθευτές τσιμέντου και αδρανών υλικών με έδρα τις ΗΠΑ όπως η Martin Marietta Materials, η Vulcan Materials και η Summit Materials συναρπάζουν τους επενδυτές.

Η Martin Marietta έχει δει την τιμή της μετοχής της να ενισχύεται κατά 34% μέχρι στιγμής φέτος και διαπραγματεύεται 25 φορές τα εκτιμώμενα κέρδη της. Η Vulcan αποτιμάται σε περισσότερο από 30 φορές τα κέρδη του τρέχοντος έτους.

Λογικά θα είναι αρκετά ανθεκτικές σε μια ύφεση, καθώς η υποτονική κατασκευή κατοικιών στις ΗΠΑ αντισταθμίζεται από την άνθηση των δημόσιων υποδομών και των μη οικιστικών κατασκευών.

Αυτές οι εταιρείες έχουν επίσης μια εκπληκτική τιμολογιακή ισχύ: τα υλικά τους συχνά αντιπροσωπεύουν μόνον ένα μικρό μέρος του συνολικού κόστους κατασκευής, γεγονός που διευκολύνει την προσαρμογή των τιμών – πρόσφατα πολλοί εργολάβοι αναγκάστηκαν να δέχονται ακόμη και δύο αυξήσεις ετησίως.

Τα αδρανή παράγονται κοντά σε εργοτάξια, επειδή το βάρος τους καθιστά τη μεταφορά μεγάλων αποστάσεων αντιοικονομική – επομένως οι εργολάβοι συχνά δεν έχουν πολλές εναλλακτικές επιλογές. Οι αυστηροί περιβαλλοντικοί κανόνες περιορίζουν τη νέα δραστηριότητα στον κλάδο κοντά σε περιοχές με πυκνό πληθυσμό. Επιπλέον, υπάρχουν λίγα υποκατάστατα για τα εν λόγω υλικά.

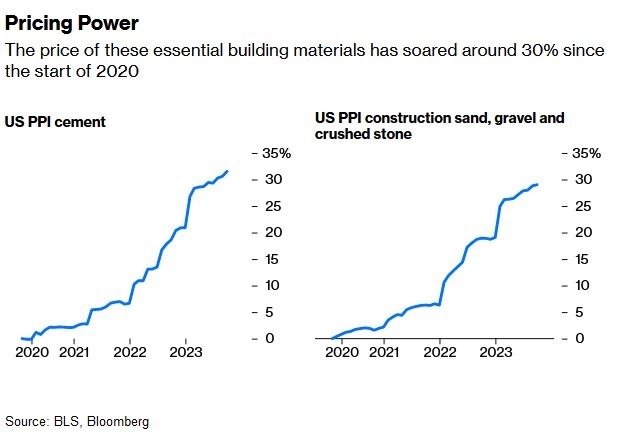

Οι τιμές των αδρανών υλικών και του τσιμέντου της Martin Marietta ήταν περίπου 20% υψηλότερες το γ’ τρίμηνο σε σύγκριση με την ίδια περίοδο πριν από έναν χρόνο, βοηθώντας την να επιτύχει ισχυρή λειτουργική απόδοση 28% επί των πωλήσεων – πολύ υψηλότερη απ’ ό,τι πριν από την πανδημία.

Οι “αδικημένοι” Ευρωπαίοι

Οι επενδυτές έχουν την τάση να παραβλέπουν εταιρείες εκτός ΗΠΑ οι οποίες μοιράζονται μερικά από αυτά τα ίδια χαρακτηριστικά – παρόλο που περισσότερο από το 80% της παραγωγικής δυνατότητας στο πεδίο του τσιμέντου των ΗΠΑ είναι ξένης ιδιοκτησίας. Έχοντας βαρεθεί να αγνοείται, η CRH, με εταιρική έδρα το Δουβλίνο, άλλαξε την κύρια χρηματιστηριακή έδρα της τον Σεπτέμβριο: τη μετακίνησε στη Νέα Υόρκη από το Λονδίνο.

Ως η μεγαλύτερη εταιρεία δομικών υλικών στη Βόρεια Αμερική, η CRH πραγματοποίησε πωλήσεις 19 δισεκατομμυρίων δολαρίων στις ΗΠΑ πέρυσι (58% του συνόλου του τζίρου της), επομένως μια αποτίμηση πιο ευθυγραμμισμένη με τους ανταγωνιστές της στις ΗΠΑ φαντάζει δικαιολογημένη. Η μελλοντική συμπερίληψη σε χρηματιστηριακούς δείκτες των ΗΠΑ όπως ο S&P 500 μπορεί να βοηθήσει στη διασφάλιση της επιθυμητής επαναξιολόγησης. Η CRH έχει κεφαλαιοποίηση αγοράς 42 δισεκατομμυρίων δολαρίων, υπάρχουν ωστόσο περιθώρια βελτίωσης: ακόμη και μετά την άνοδό της κατά 50% μέχρι στιγμής φέτος, η μετοχή της διαπραγματεύεται μόλις 14 φορές τα εκτιμώμενα κέρδη της εταιρείας.

Η Holcim με έδρα την Ελβετία και η γερμανική Heidelberg Materials ισχυρίζονται ότι δεν έχουν σχέδια να καταστούν εισηγμένες στις ΗΠΑ, ωστόσο θα πρέπει να εξετάσουν σοβαρά την ιδέα, καθώς το status quo δεν λειτουργεί.

Κάθε μία τους έχει σημαντικό αποτύπωμα στις ΗΠΑ. Η Holcim βρίσκεται σε καλό δρόμο για να δημιουργήσει το 40% των εσόδων της στη Βόρεια Αμερική φέτος. Για τη Heidelberg, η αναλογία είναι σχεδόν στο 25%. “Η θέση μας στις ΗΠΑ δεν αντικατοπτρίζεται αρκετά – ίσως καθόλου – στην απόδοση της τιμής της μετοχής του ομίλου μας”, παραδέχτηκε νωρίτερα αυτό τον μήνα ο διευθύνων σύμβουλος της Heidelberg, Dominik von Achten, όταν ρωτήθηκε από αναλυτές σχετικά με την απογοητευτική κεφαλαιοποίηση και πιθανές στρατηγικές κινήσεις για την αντιμετώπισή της.

Η χαμηλή τιμή της μετοχής αποτελεί τροχοπέδη και κάνει τις εξαγορές στις ΗΠΑ να μοιάζουν συγκριτικά ακριβές. Η Heidelberg ενδιαφερόταν να εξαγοράσει τη Summit και πρόσφατα έκανε δύο ανεπιτυχείς προσφορές, ανέφερε το Bloomberg τον περασμένο μήνα (η Summit προσπαθεί επίσης να μεγεθυνθεί εγχώρια μέσω εξαγοράς 3,2 δισεκατομμυρίων δολαρίων του αμερικανικού βραχίονα της Cementos Argos της Κολομβίας, την οποία σκοπεύει να χρηματοδοτήσει εν μέρει με μετοχές).

Πιο “πράσινες” και πιο δραστήριες

Υπάρχουν πολλά να θαυμάσει κανείς στις ευρωπαϊκές εταιρείες οικοδομικών υλικών πέραν της “φθηνής” έκθεσής τους στις ΗΠΑ. Για παράδειγμα, σπεύδουν να “απανθρακοποιηθούν”: το τσιμέντο είναι μια σημαντική πηγή εκπομπών ρύπων και άρα θέρμανσης του πλανήτη και μπορούν να χρεώνουν περισσότερο για σκυρόδεμα χαμηλότερης περιεκτικότητας σε άνθρακα. Προχωρούν πέρα από την απλή παροχή βασικών πετρωμάτων στην προσφορά συστημάτων και ολοκληρωμένων λύσεων: η CRH κατασκευάζει δρόμους, ενώ η Holcim έχει μια ταχέως αναπτυσσόμενη δραστηριότητα κατασκευής στεγών.

Επιπλέον, δίνουν προτεραιότητα στην υψηλή τιμολόγηση αντί για τους υψηλότερους όγκους πωλήσεων. Ως εκ τούτου, τα κέρδη τους έχουν παραμείνει σταθερά, παρόλο που η ευρωπαϊκή κατασκευαστική δραστηριότητα έχει υποχωρήσει.

Ο διευθύνων σύμβουλος της Holcim, Jan Jenisch, τόνισε στους επενδυτές τον περασμένο μήνα ότι η εταιρεία δεν πρέπει πλέον να θεωρείται “κυκλικού χαρακτήρα”. Αν και αυτό είναι από μόνο του ελκυστικό, μια εισαγωγή μετοχών στις ΗΠΑ θα διαμόρφωνε ένα ακόμη πιο θελκτικό πακέτο.

Απόδοση – Επιμέλεια – Επιλογή Κειμένων (2019-2023): Γ.Δ. Παυλόπουλος