Οι επενδυτές σε ομόλογα έχουν περάσει δύο δύσκολα χρόνια, καθώς οι αποδόσεις έχουν εκτοξευθεί. Όπως με κάθε απότομη αλλαγή στις συνθήκες της αγοράς, υπήρχαν ορισμένα τρενάκια του τρόμου που έπρεπε να αποφευχθούν.

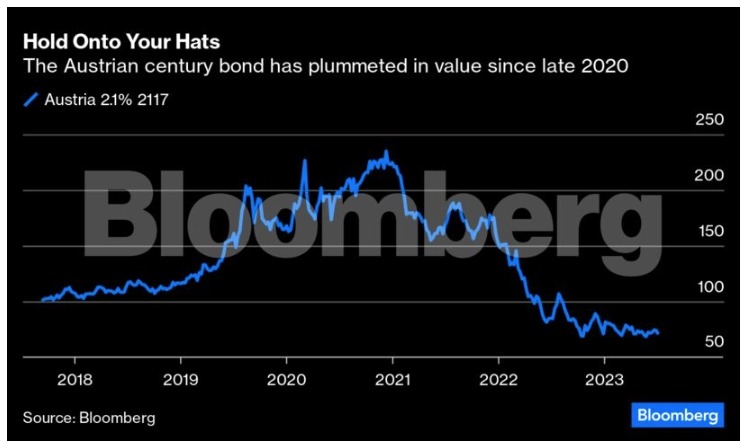

Στην κορυφή της λίστας βρίσκονται τα πρωτοποριακά ομόλογα διάρκειας 100 ετών που πούλησε η Αυστρία. Είναι μια χαρακτηριστική ιστορία για το πόσο γρήγορα αλλάζουν τα πράγματα – και είναι πιθανό να εγγράψει τα ομόλογα ενός αιώνα στην κατηγορία των περιέργων της εποχής των εξαιρετικά χαμηλών αποδόσεων.

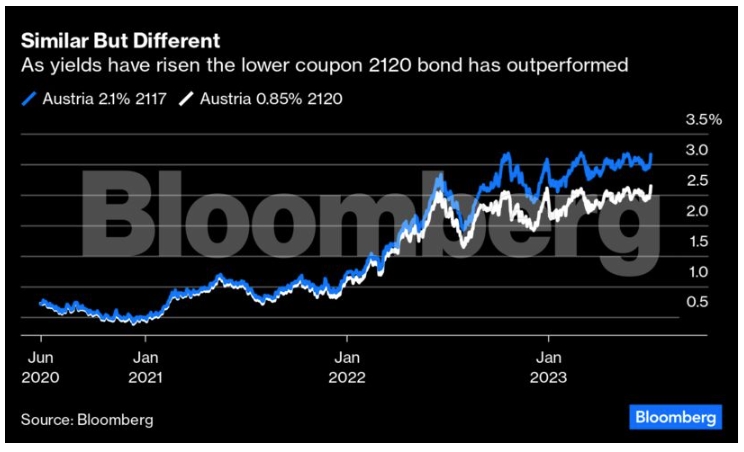

Η Αυστρία εισήγαγε στην αγορά το πρώτο ομόλογο αιώνα το 2017, πληρώνοντας κουπόνι 2,1%. Έξι διαδοχικές επανεκδόσεις έχουν διπλασιάσει το μέγεθος των αντληθέντων κεφαλαίων στα 6 δισεκατομμύρια ευρώ (6,5 δισεκατομμύρια δολάρια). Η χώρα κεφαλαιοποίησε την τεράστια ζήτηση για ομόλογα κατά τη διάρκεια της πανδημίας πουλώντας μια δεύτερη έκδοση 100 ετών, απόδοσης 0,85% και λήξης 2120. Αυτό αξιοποιήθηκε 15 φορές (εκπληκτικό!) συλλέγοντας συνολικά 4,6 δισεκατομμύρια ευρώ.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Η «μαλθακή» ΕΕ δεν είναι φτιαγμένη για εποχές πολέμου

Το Κρατικό Ταμείο Επενδύσεων Συντάξεων της Ιαπωνίας είναι ο μεγαλύτερος δηλωμένος κάτοχος του ομολόγου λήξης 2117, με απόδοση 2,3% και συνολική αξία επένδυσης 137 εκατομμυρίων ευρώ. Κατέχει επιπλέον 55 εκατομμύρια ευρώ από το ομόλογο λήξης 2120. Ωστόσο, το μεγαλύτερο συνταξιοδοτικό ταμείο στον κόσμο απέχει πολύ από το να είναι μόνο του, με τα περισσότερα από τα μεγαλύτερα ονόματα της διαχείρισης αμοιβαίων κεφαλαίων, όπως η Vanguard Group και η Blackrock, στον κατάλογο των ιδιοκτητών. Οι εξαιρετικά μεγάλες διάρκειες των συγκεκριμένων ομολόγων σημαίνουν ότι οι συντελεστές στάθμισής τους είναι μεγαλύτεροι απ΄ ό,τι για τίτλους με μικρότερη διάρκεια.

Πάθος

Ήταν τέτοιο το πάθος για οποιαδήποτε μορφή θετικής απόδοσης κατά τη διάρκεια οκτώ μακρών ετών αρνητικών επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας, που έγινε δημοφιλής ένας μεθυστικός συμβιβασμός χαρτοφυλακίου: πρόσθετη διάρκεια σε περιουσιακά στοιχεία κορυφαίας ποιότητας, μικρότερη διάρκεια σε πιστώσεις υψηλότερης απόδοσης με υψηλότερο κίνδυνο. Η Αυστρία ήταν ο τέλειος αγωγός για την πρώτη, με τις δεύτερες υψηλότερες αξιολογήσεις πιστοληπτικής ικανότητας τόσο από τη Standard & Poor’s όσο και από τη Moody’s Investors Service. Η εξαιρετική ευαισθησία τους, ωστόσο, στην αύξηση των επιτοκίων οδήγησε σε αντίστοιχες καταρρεύσεις τιμών, αφήνοντας τους επενδυτές με εντυπωσιακές απώλειες σε υποτιθέμενα επενδυτικά μέσα χωρίς κίνδυνο.

Οποιοσδήποτε άτυχος αγοραστής ο οποίος πλήρωσε την τιμή αιχμής των 235 ευρώ τον Μάρτιο του 2020 για ένα ομόλογο που θα αποπληρωθεί στα 100 του χρόνια, έχει μια τεράστια απώλεια από το mark-to-market περίπου στο 70%. Όσοι αγόρασαν όταν πρωτοκυκλοφόρησε, αντιμετωπίζουν ζημιά 30% αν πουλήσουν σήμερα. Δεν είναι μόνο αυτό. Οι κάτοχοι θα λαμβάνουν δυνητικά χαμηλότερη από τη μέση απόδοση της αγοράς για αρκετές γενιές. Η περιγραφή “σταθερό εισόδημα” δίνει μια εντύπωση σταθερότητας. Αυτή ωστόσο αφορά μόνο το ετήσιο εισόδημα από το τοκομερίδιο – υπάρχει πολύ πραγματικός κίνδυνος τιμής του αρχικού κεφαλαίου.

Θετική κυρτότητα

Αυτό το είδος υψηλά εξειδικευμένου κινδύνου χρησιμοποιείται από ορισμένους επενδυτές για να αντισταθμίζουν δυναμικά τα χαρτοφυλάκια τους. Αυτός είναι ο λόγος για τον οποίο υπάρχει μια αξιοσημείωτη διαφορά στις αποδόσεις μεταξύ των δύο υπερ-μακράς διαρκείας ομολόγων της Αυστρίας. Ο τίτλος λήξης 2117 αποδίδει περίπου 3,15% έναντι 2,65% για το χρέος που λήγει το 2120. Αυτό οφείλεται σε μια έννοια που ονομάζεται θετική κυρτότητα. Η σταθμισμένη διαχρονική διάρκεια του ομολόγου λήξης 2117 είναι 32 έτη, ενώ για την έκδοση 2120 είναι 46 έτη. Η απόδοση του τελευταίου αυξάνεται πιο αργά όταν τα επιτόκια αυξάνονται και πέφτει πιο γρήγορα όταν τα επιτόκια μειώνονται. Το χαμηλότερο κουπόνι του τίτλου λήξης 2120 σημαίνει ότι μεγαλύτερο μέρος της αξίας του ομολόγου προέρχεται από την τελική αποπληρωμή κεφαλαίου.

Ως δανειολήπτης, η Αυστρία άντλησε κρατική χρηματοδότηση εξαιρετικά χαμηλού κόστους. Το Βέλγιο και η Ιρλανδία εντάχθηκαν επίσης στον σύλλογο των εκδοτών 100ετών ομολόγων, αλλά σε πολύ μικρότερο μέγεθος. Η Ιταλία, η Γαλλία και η Πολωνία δεν έχουν αποτολμήσει εκδόσεις διάρκειας πάνω από τα 50 χρόνια. Το Ηνωμένο Βασίλειο είναι ένας εξαιρετικά μεγάλος εκδότης για πολλά χρόνια λόγω των ειδικών κανόνων του κλάδου συντάξεων και ασφαλίσεων, ωστόσο οι περισσότεροι κρατικοί εκδότες δεν ξεφεύγουν πιο ψηλά από τα 30 χρόνια. Μια αξιοσημείωτη εξαίρεση εκτός Ευρώπης ήταν η Αργεντινή με ένα ιδιαίτερα κακής τύχης ομόλογο διάρκειας ενός αιώνα.

ΕΠΙΛΕΓΜΕΝΗ ΑΡΘΡΟΓΡΑΦΙΑ ΑΠΟ ΤΟ BLOOMBERGOPINION

Άσχημο συναίσθημα

Δεν μπορούμε να ξεφύγουμε από τη βάναυση πραγματικότητα ότι πολλά ευρωπαϊκά επενδυτικά και συνταξιοδοτικά ταμεία έχουν δεχθεί απόλυτο σφυροκόπημα, όπως και οι μεμονωμένοι μικροεπενδυτές τους, οι οποίοι είναι και οι τελικοί ιδιοκτήτες. Η Γερμανία, οι ΗΠΑ και πολλές άλλες χώρες πιθανότατα χτυπούν το κεφάλι τους, καθώς έχασαν μια τόσο χρυσή ευκαιρία για φθηνό μακροπρόθεσμο χρήμα τώρα που οι επικρατούσες αποδόσεις είναι σημαντικά υψηλότερες και φαίνεται πιθανό να παραμείνουν εκεί.

Η Αυστρία έχει τουλάχιστον κάτι να δείξει ως θετικό απότοκο της μακροχρόνιας επιμονής του μπλοκ του ευρώ στα υπό το μηδέν επιτόκια της ΕΚΤ, με τη μορφή μακροπρόθεσμης φθηνής χρηματοδότησης – με την υπόλοιπη περιοχή να μένει απλώς με εκείνο το άσχημο συναίσθημα της χαμένης ευκαιρίας.