Η απόφαση του οίκου αξιολόγησης Fitch να “στερήσει” στις ΗΠΑ την πιστοληπτική αξιολόγηση “ΑΑΑ”, μειώνοντας το αξιόχρεο της χώρας κατά μία επενδυτική βαθμίδα στο “AA+”, δεν σημαίνει και πολλά από μόνη της.

Η πιθανότητα να μην είναι σε θέση η αμερικανική κυβέρνηση να πληρώσει τους πιστωτές της είναι σχεδόν μηδαμινή, ενώ η πρόσβαση του αμερικανικού υπουργείου Οικονομικών στις αγορές καθορίζεται από δυνάμεις πολύ πιο θεμελιώδεις από ό,τι τα “Α” που δίνει η έκθεση αξιολόγησης.

Αυτό, όμως, δεν σημαίνει ότι το αυξανόμενο χρέος των ΗΠΑ δεν αποτελεί πρόβλημα.

Υπάρχουν τουλάχιστον τρεις τρόποι με τους οποίους το αυξανόμενο ομοσπονδιακό χρέος της χώρας θα μπορούσε να διαταράξει όχι μόνο την οικονομία και τις χρηματοπιστωτικές αγορές των ΗΠΑ, αλλά και τις παγκόσμιες.

Ο πρώτος, και πλέον ανησυχητικός, είναι το ενδεχόμενο να υπάρξει μια λεγόμενη “βόμβα χρέους”.

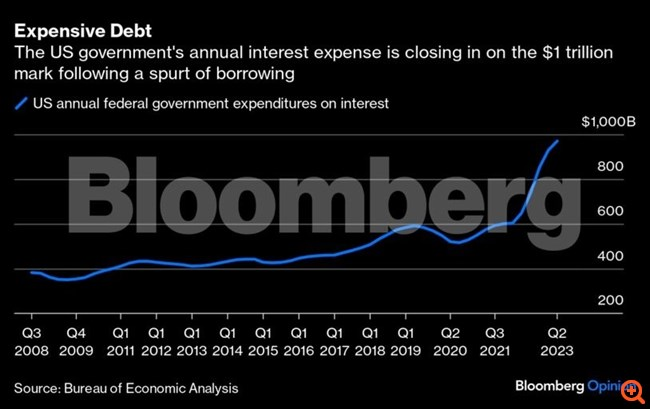

Σύμφωνα με αυτό το σενάριο, το χρέος της ομοσπονδιακής κυβέρνησης -το οποίο σήμερα ανέρχεται στα 32,3 τρισ. δολάρια- σκαρφαλώνει σε τέτοιο επίπεδο που ακόμη και μια μικρή αύξηση των επιτοκίων αναγκάζει το υπουργείο Οικονομικών να δανείζεται απλώς και μόνο για να καλύψει το κόστος εξυπηρέτησης του χρέους.

Αυτό οδηγεί σε έναν φαύλο κύκλο, όπου το πρόσθετο χρέος αποθαρρύνει δυνητικούς αγοραστές, οδηγεί υψηλότερα των επιτόκια και αναγκάζει τη χώρα να δανειστεί ακόμη περισσότερο. Ως αποτέλεσμα, η εκτίναξη των επιτοκίων βυθίζει την οικονομία σε βαθιά ύφεση.

Αυτό που προκαλεί ανησυχία είναι ότι οι ΗΠΑ μπορεί να προσεγγίζουν επικίνδυνα αυτό το σημείο.

Το υπουργείο Οικονομικών υπολογίζεται ότι θα δαπανήσει σχεδόν 1 τρισ. δολάρια μόνο για πληρωμές τόκων το τρέχον δημοσιονομικό έτος, έναντι λιγότερων των 600 δισ. δολαρίων πριν από την πανδημία και περίπου 425 δισ. δολαρίων το 2011 όταν ο οίκος S&P υποβάθμισε την αξιολόγησή του για το αξιόχρεο των ΗΠΑ από το “ΑΑΑ” στο “ΑΑ+”.

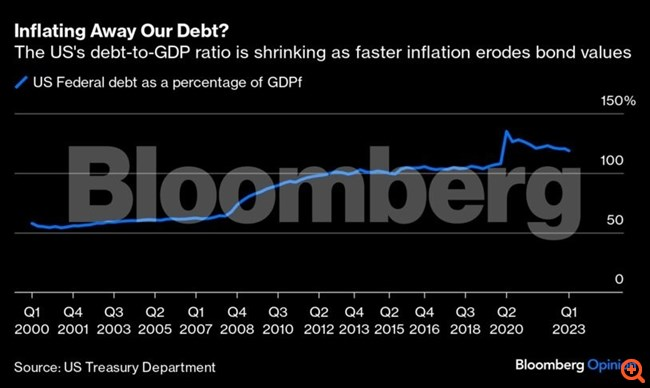

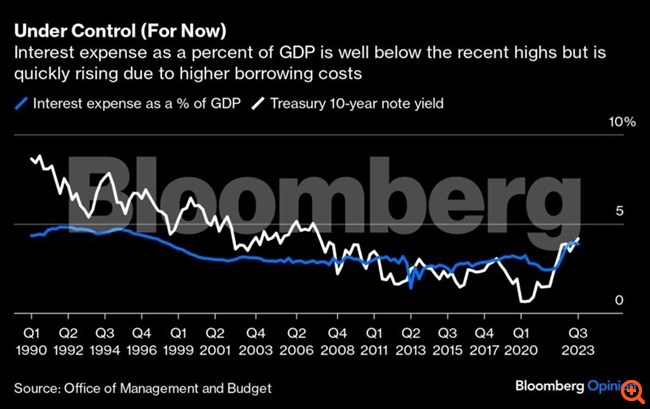

Όταν εξέτασα το σενάριο μιας “βόμβας χρέους” τον Φεβρουάριο, η πιθανότητα να συμβεί ήταν μικρή αλλά με ταχέως αυξανόμενο ρυθμό, με βάση τον δείκτη εξυπηρέτησης του χρέους ως ποσοστό του Ακαθάριστου Εγχώριου Προϊόντος.

Έκτοτε, ο δείκτης έχει σταθεροποιηθεί, κυρίως γιατί ο αυξημένος πληθωρισμός έχει διογκώσει τον ονομαστικό ρυθμό ανάπτυξης της οικονομίας.

Είναι αυτό που οικονομολόγοι χαρακτηρίζουν “inflating away your debt”, ήτοι απομείωση του χρέους λόγω πληθωρισμού (σ.σ. ουσιαστικά η κυβέρνηση χρησιμοποιεί μικρότερο μέρος των εσόδων της για αποπληρωμή του χρέους της, λόγω του πληθωρισμού).

Αυτός ο μηχανισμός λειτουργεί εξαιρετικά βραχυπρόθεσμα, αλλά το πρόβλημα παραμένει και το βρίσκεις εκ νέου μπροστά σου μακροπρόθεσμα λόγω των καταστροφικών επιπτώσεων που έχουν οι υψηλοί ρυθμοί του πληθωρισμού για μεγάλο χρονικό διάστημα.

Αυτό οδηγεί στον δεύτερο τρόπο με τον οποίο ο απεριόριστος δανεισμός μπορεί να οδηγήσει σε μια κρίση: στη νομισματοποίηση του χρέους.

Με άλλα λόγια, εάν οι παραδοσιακοί αγοραστές των αμερικανικών κρατικών ομολόγων προχωρούσαν, ας πούμε, σε “απεργία”, η κυβέρνηση μπορεί να καταφύγει στην επιλογή της απευθείας πώλησης των τίτλων της στη Federal Reserve.

Η πρακτική αυτή διαφέρει από το πρόγραμμα ποσοτικής χαλάρωσης της ομοσπονδιακής τράπεζας, όπου αγόρασε ομόλογα και συναφείς τίτλους στη δευτερογενή αγορά για να εισφέρει κεφάλαια στο χρηματοπιστωτικό σύστημα.

Όσο ελκυστικός κι αν φαίνεται στην κυβέρνηση αυτός ο τρόπος χρηματοδότησης, η νομισματοποίηση του χρέους έχει το τίμημά της.

Οδηγεί άμεσα στην αύξηση της νομισματικής βάσης [ήτοι του χρήματος που βρίσκεται σε κυκλοφορία, συν των απαιτούμενων ρευστών διαθεσίμων (καταθέσεις) που διακρατούν τα πιστωτικά ιδρύματα στην κεντρική τράπεζα], η οποία με τη σειρά της οδηγεί σε αύξηση του πληθωρισμού.

Μια τέτοια πολιτική μπορεί εύκολα να οδηγήσει σε κατάρρευση της αγοράς κρατικών ομολόγων, που είναι η σημαντικότερη χρηματοπιστωτική αγορά στον κόσμο. Οπότε, σίγουρα μεν η κυβέρνηση θα δει τον δείκτη χρέους προς ΑΕΠ να υποχωρεί απότομα, αλλά μόνο και μόνο λόγω του αυξημένου πληθωρισμού και των τεράστιων απωλειών για τους κατόχους κρατικών ομολόγων ανά τον κόσμο.

Κανείς αξιωματούχος της Fed δεν έχει υποστηρίξει ποτέ κάτι ανάλογο της νομισματοποίησης του χρέους της χώρας. Και ο πρόεδρος της Fed, Τζερόμ Πάουελ, έχει ξεκαθαρίσει ότι το χαμηλό ποσοστό του πληθωρισμού αποτελεί προϋπόθεση για την επίτευξη ενός σταθερού και διατηρήσιμου ρυθμού οικονομικής ανάπτυξης.

Η τρίτη δυνητική κρίση που ενέχει το υπερβολικό χρέος έχει χαρακτήρα πολιτικό.

Θυμηθείτε την εποχή που βρισκόταν στην προεδρία ο Ντόναλντ Τραμπ -ο οποίος σύμφωνα με τις δημοσκοπήσεις προηγείται για το χρίσμα των Ρεπουμπλικανών για τις προεδρικές εκλογές του 2024- και επέκρινε δημοσίως τον Πάουελ για την αύξηση των επιτοκίων το 2017 και το 2018 στο πλαίσιο της προσπάθειας του τελευταίου να διατηρήσει υπό έλεγχο τον πληθωρισμό.

Εύλογα, εάν ο Τραμπ είχε επιτύχει τον στόχο του, ο ρυθμός του πληθωρισμού πιθανότατα θα ήταν ακόμη υψηλότερος και πιο επίμονος από ό,τι αποδείχθηκε. Το γεγονός αυτό έχει σημασία διότι, εάν εκλεγεί εκ νέου ο Τραμπ, θα είναι αρμόδιος όχι μόνο για τον διορισμό του επόμενου επικεφαλής της Fed αλλά και των προσώπων που θα καλύψουν οποιαδήποτε κενή θέση στο διοικητικό συμβούλιο της κεντρικής τράπεζας.

Τα μεγάλα και διαρκή δημοσιονομικά ελλείμματα αποτελούν τεράστιο κίνητρο για οποιονδήποτε πολιτικό να διορίσει στη Fed αξιωματούχους που θα εφαρμόσουν την πολιτική του βραχυπρόθεσμα, αφήνοντας την “καυτή πατάτα” στα χέρια της επόμενης κυβέρνησης.

Εάν επικρατούσε αυτή η πολιτική δυναμική, θα ήταν μόνο θέμα χρόνου να υλοποιηθεί το σενάριο της “βόμβας χρέους” και της νομισματοποίησης του χρέους – επικυρώνοντας την απόφαση υποβάθμισης της Fitch.