Δεκαπέντε χρόνια από παγκόσμια χρηματοπιστωτική κρίση του 2008-09, ο S&P 500 έχει σχεδόν πενταπλασιαστεί, ενώ ο δείκτης Euronext 100 έχει ενισχυθεί κατά 145% ή 6,3% ετησίως.

Η Sarah Ketterer, CEO της Causeway Capital Management, πιστεύει ότι o ζόφος για τις μετοχές ανήκει στο παρελθόν και έχει βάλει στο μικροσκόπιό της εταιρείες εκτός ΗΠΑ με κραυγαλέα κενά αποτίμησης σε σύγκριση με τις αντίστοιχες αμερικανικές.

Η εταιρεία που εδρεύει στο Λος Άντζελες και διαχειρίζεται ένα χαρτοφυλάκιο αξίας 43 δισ. δολαρίων έχει υπεραποδώσει με τις υποτιμημένες μετοχές που επιλέγει.

Η στρατηγική της Causeway έχει αποφέρει καθαρή απόδοση 17,6% ετησίως τα τελευταία τρία χρόνια, ξεπερνώντας κατά οκτώ ποσοστιαίες μονάδες τον δείκτη MSCI EAFE που παρακολουθεί τις διεθνείς μετοχές στις ανεπτυγμένες αγορές.

Από την αρχή του έτους έως τον Ιούλιο το fund έχει σημειώσει άνοδο 24,5%, ξεπερνώντας την άνοδο του δείκτη κατά 15,8% αλλά και τον S&P 500 που κέρδισε 19,5% στην ίδια περίοδο.

“Το πλεονέκτημα της διεθνούς επένδυσης είναι η εύρεση λιγότερο πεπατημένων οδών, η εύρεση εισηγμένων σε χρηματιστήρια για τα οποία πολλοί επενδυτές αδιαφορούν”, λέει η Ketterer.

“Αυτό που έχει να προσφέρει το περιβάλλον εκτός ΗΠΑ στους επενδυτές που είναι έτοιμοι να κάνουν προσεκτικές επιλογές είναι η διαφορά μεταξύ του πού βρίσκεται μια εταιρεία σήμερα σε σχέση με το πού θα μπορούσε να βρίσκεται σε δύο ή τρία χρόνια”.

Ένας από τους μεγαλύτερους κερδισμένους της Causeway τον τελευταίο χρόνο ήταν η ιταλική τράπεζα UniCredit, η μετοχή της οποίας έχουν κάνει ράλι 64% το 2023 και 160% από τον περασμένο Σεπτέμβριο.

Ο διαχειριστής χαρτοφυλακίου της Causeway, υπεύθυνος για την εποπτεία του χρηματοπιστωτικού τομέα, Conor Muldoon, έγινε αισιόδοξος για τις ευρωπαϊκές τράπεζες μετά την κατάρρευσή τους το 2020.

Η Ευρωπαϊκή Κεντρική Τράπεζα ζήτησε από τις ευρωπαϊκές τράπεζες τον Μάρτιο του 2020 να μην καταβάλουν μερίσματα ή να μην αγοράσουν μετοχές για το υπόλοιπο του έτους και αργότερα έθεσε ανώτατο όριο μερισμάτων για το μεγαλύτερο μέρος του 2021, προκειμένου να διασφαλίσει ότι οι τράπεζες θα ήταν σε θέση να αντέξουν τις ζημιές και να συνεχίσουν να δίνουν δάνεια κατά την κρίση της πανδημίας.

Οι κανονισμοί έφεραν sell-off στις τραπεζικές μετοχές, αλλά τα ταμειακά διαθέσιμα των χρηματοπιστωτικών ιδρυμάτων συνέχισαν να ενισχύονται, με τη στήριξη της Ευρωπαϊκής Ένωσης για να διατηρηθούν στη ζωή οι επιχειρήσεις και να μην χάσουν τη δουλειά τους οι εργαζόμενοι.

Η UniCredit άρχισε να χρησιμοποιεί αυτά τα μετρητά, επαναφέροντας ένα μέρισμα με στόχο το 35% επί των καθαρών κερδών και αγοράζοντας ίδιες μετοχές ύψους 2,6 δισ. δολαρίων μέχρι στιγμής φέτος.

“Εδώ είναι το σημείο όπου οι μετοχές εκτός ΗΠΑ σας κάνουν ένα δώρο. Οι αμερικανικές τράπεζες εξακολουθούν να διαπραγματεύονται σε σημαντικό premium σε σχέση με τη λογιστική αξία τους.

Στο μεταξύ, πολλές από αυτές τις μεγάλες ευρωπαϊκές τράπεζες διαπραγματεύονται στο 30% έως 40% της ενωματωμένης λογιστικής τους αξίας”, σημειώνει η Ketterer. “Υπήρχε απλώς ένα τεράστιο κενό στην αποτίμηση αυτών των τραπεζών που έγινε ακαταμάχητο”.

Η Ketterer επενδύει σε μετοχές σε όλο τον κόσμο από τότε που ξεκίνησε το τμήμα διεθνών μετοχών στο Hotchkis & Wiley, το οποίο συνίδρυσε ο πατέρας της John Hotchkis, και όπου άρχισε να εργάζεται το 1990 -μετά από σύντομα περάσματα στην επενδυτική τραπεζική- ενώ δημιούργησε και βάσεις δεδομένων με πληροφορίες για ευρωπαϊκές εταιρείες.

Το 2001 αποχώρησε από την Hotchkis & Wiley για να ιδρύσει την Causeway με τον συνέταιρο, τον ιρλανδικής καταγωγής, Harry Hartford.

Η Causeway τσεκάρει περισσότερους από 3.000 τιτλους με κεφαλαιοποίηση τουλάχιστον 1 δισ. δολαρίων, εξετάζοντας τις αποδόσεις των κερδών σε σύγκριση με τις αποδόσεις των ομολόγων μιας χώρας, τους πολλαπλασιαστές τιμής προς τις ταμειακές ροές ή τον λόγο της αξίας μιας επιχείρησης προς τα Ebitda για να βρει τις καλύτερες ευκαιρίες.

Οι αναλυτές ερευνούν κάθε μετοχή που περνάει από τις οθόνες τους για να καταλήξουν σε μια τιμή-στόχο διετίας τουλάχιστον μία φορά το τρίμηνο. Έπειτα η Causeway εφαρμόζει ένα μοντέλο κινδύνου και κατατάσσει τις μετοχές με βάση τις τεκμαρτές διετείς αποδόσεις τους προσαρμοσμένες στον κίνδυνο.

Ο πίνακας κατάταξης παρέχει έναν οδικό χάρτη για το ποιες μετοχές θα πρέπει να σηκώσουν το μεγαλύτερο επενδυτικό βάρος, και ποιες θα πρέπει να προστεθούν ή να αφαιρεθούν από το χαρτοφυλάκιο καθώς ανεβοκατεβαίνουν στη λίστα αξιολόγησης.

Το χαρτοφυλάκιο διεθνών μετοχών αξίας 22 δισ. δολαρίων (ενεργητικό) έχει αποδώσει 7,4% ετησίως από την ίδρυσή του, ξεπερνώντας το κέρδος 5,6% του δείκτη αναφοράς του.

Η στρατηγική αξίας 3,1 δισ. δολαρίων της εταιρείας, η οποία επενδύει και σε ορισμένες αμερικανικές μετοχές, ήταν ακόμη καλύτερη, αποδίδοντας 9,5% ετησίως από τον Σεπτέμβριο του 2001.

Η Causeway έθεσε τα θεμέλια για μεγάλο μέρος των πρόσφατων επιδόσεών της κατά την άνοιξη του 2020, αγοράζοντας ταλαιπωρημένες μετοχές από τον κλάδο ταξιδιών και αναψυχής. Μία από αυτές η Ryanair, η ιρλανδική αεροπορική εταιρεία χαμηλού κόστους, η οποία έχασε τη μισή αξία της μέσα σε έναν μήνα, στα πρώτα στάδια της πανδημίας, καθώς διακόπηκαν τα ταξίδια.

Οι αναλυτές της Causeway δεν αμφισβήτησαν ποτέ την ισχύ του ισολογισμού της εταιρείας και αφού η μετοχή υπερδιπλασιάστηκε τον επόμενο χρόνο, μείωσαν τη θέση τους.

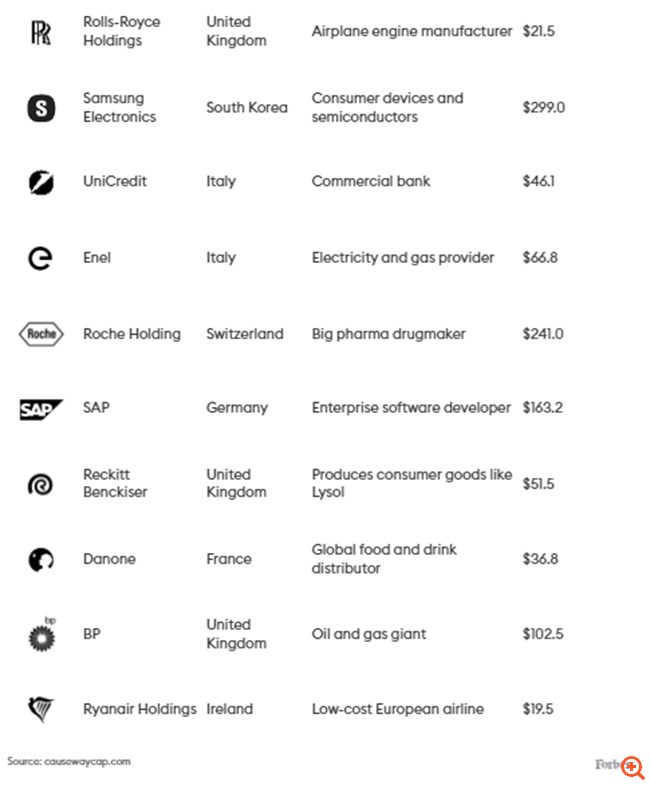

Οι 10 μεγαλύτερες θέσεις της Causeway στις 30 Ιουνίου

“Οι άνθρωποι συμπεριφέρονταν σαν να ερχόταν το τέλος του κόσμου και η δουλειά μας τότε ήταν να αποφασίσουμε αν αυτό συνέβαινε όντως. Ούτως ή άλλως, αν έρθει το τέλος του κόσμου, δεν έχει καμία σημασία τι υπάρχει στο χαρτοφυλάκιό μας”, σημειώνει η Ketterer. “Μας φαινόταν απίθανο να μην δημιουργηθεί ένα εμβόλιο“.

Η ομάδα της Ketterer είχε την ευκαιρία να επανεξετάσει τη Ryanair πέρυσι, όταν ο πόλεμος στην Ουκρανία διέκοψε τα ταξίδια προς την Ανατολική Ευρώπη και η μετοχή έχασε και πάλι το 50% της αξίας της. Φέτος, έχει ανακάμψει με κέρδη 33% φέτος και ήταν μία από τις 10 μεγαλύτερες συμμετοχές της Causeway μετά το α’ εξάμηνο.

Τη μερίδα του λέοντος στο χαρτοφυλάκιο της Causeway καταλαμβάνει η Rolls-Royce Holdings με έδρα το Λονδίνο, η οποία κατασκευάζει κινητήρες για πολιτικά και στρατιωτικά αεροπλάνα και δεν συνδέεται πλέον με τη μάρκα πολυτελών αυτοκινήτων, την οποία πούλησε στην BMW το 1998.

Η Causeway ξεκίνησε με μια μικρή θέση στην εταιρεία το 2018, όταν τα προβλήματα με τους κινητήρες Trent 1000 έφεραν πτώση της μετοχής της, αλλά το στοίχημα δεν απέδωσε.

Η μετοχή υποχώρησε κατά 18% το 2019 και το 2020 κατρακύλησε κατά 53%. Η Rolls-Royce πληρώνεται με την ώρα για τη χρήση των κινητήρων της και λιγότερα αεροπλάνα στον αέρα κατά τη διάρκεια της πανδημίας σήμαινε λιγότερα έσοδα. Αναγκάστηκε να ανακοινώσει σχέδια για την άντληση 6,5 δισ. δολαρίων τον Σεπτέμβριο του 2020 για να αντεπεξέλθει στην έλλειψη ρευστότητας.

Η Causeway ανταποκρίθηκε αγοράζοντας περισσότερες μετοχές, φτάνοντας να κατέχει έως και το 12% της εταιρείας.

Ο Jonathan Eng, διαχειριστής χαρτοφυλακίων στην Causeway που επιβλέπει βιομηχανικές, ενεργειακές και καταναλωτικές μετοχές, δήλωσε ότι το fund εργάστηκε παρασκηνιακά για να να αναδειχθεί νέα πρόεδρος στην εταιρεία τον Ιούνιο του 2021 και νέος CEO το 2022.

Η Rolls-Royce έχει βελτιώσει την τιμολόγηση και την αξιοπιστία της και έχει μειώσει το κόστος των επισκευών της υπό τη νέα διοίκηση, παράμετροι που βοήθησαν ώστε τα έσοδά της να αυξηθούν κατά 31% στα 8,8 δισ. δολάρια το α’ 6μηνο του 2023 και τα λειτουργικά κέρδη να πενταπλασιαστούν στα 856 εκατ. δολάρια. Η μετοχή έχει ενισχυθεί κατά 134% το τελευταίο 12μηνο.

“Λειτουργήσαμε κάπως προληπτικά με τη Rolls-Royce για να καθοδηγήσουμε την εταιρεία στις σωστές επιλογές και αλλαγές, και το έκαναν”, λέει ο Eng. “Τώρα είναι μόνοι τους και τα πάνε περίφημα”.

Η ανάληψη ενός “ακτιβιστικού” επενδυτικού ρόλου δεν είναι ασυνήθιστη για την Causeway, ιδίως μεταξύ των μεγάλων συμμετοχών της.

Η Ketterer σημειώνει ότι οι διοικητικές ομάδες σε ξένες χώρες έχουν παραδοσιακά μικρότερη συμμετοχή στο παιχνίδι από ό,τι στις ΗΠΑ, λαμβάνοντας λιγότερο γενναιόδωρα πακέτα μετοχών ως αποζημίωση.

Αυτό έχει αρχίσει να αλλάζει στο εξωτερικό, και αναμένει ότι οι επικεφαλής θα διαχειρίζονται τις εταιρείες πιο αποτελεσματικά και ότι η δημιουργία αξίας για τους μετόχους θα αποτελεί μέγιστη προτεραιότητα.

“Δεν μπορούμε να αναλάβουμε τη διαχείριση μιας επιχείρησης, αλλά ξέρουμε τι πρέπει να γίνει στο πλαίσιο μιας καλής διαχείρισης και πώς μπορεί να αποφέρει κέρδη η δραστηριότητα μιας εταιρείας”, σημειώνει η ίδια. “Εάν ένας επενδυτής δεν έχει απαιτήσεις από την επιχείρηση και στη συνέχεια δεν καθιστά τη διοίκηση της εταιρείας υπεύθυνη για την επίτευξη αυτών των στόχων, τότε μπορεί απλώς να επενδύει παθητικά”.