Η Ryanair είχε επιστρέψει σωρούς μετρητών στους μετόχους της μέσω αγορών ιδίων μετοχών και εφάπαξ διανομών κατά την τελευταία δεκαετία, μέχρι τώρα ωστόσο δεν είχε καταβάλει ποτέ τακτικό μέρισμα.

Η ανακοίνωση της Δευτέρας για μια παρθενική πληρωμή 400 εκατομμυρίων ευρώ (430 εκατ. δολαρίων) και ένα σχέδιο επιστροφής του 25% των κερδών μετά από φόρους στη συνέχεια, σηματοδοτεί ότι αυτή η κάποτε αμφιλεγόμενη μετοχή ανάπτυξης έχει πια μεγαλώσει και βγάζει περισσότερα χρήματα απ’ όσα ξέρει τι να κάνει.

Ζήτηση και ναύλα

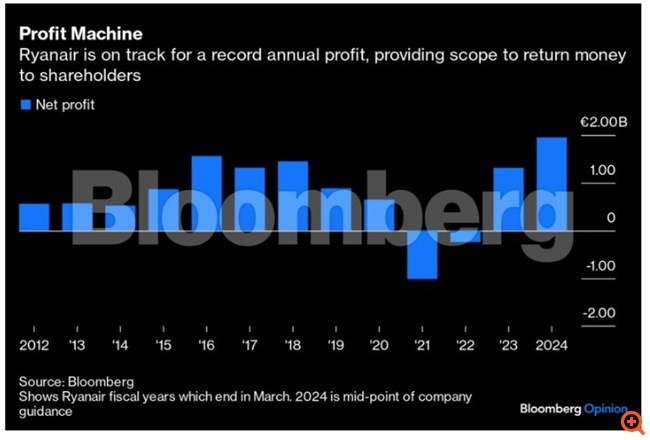

Δεδομένης της ζημιάς που προκλήθηκε στις αερομεταφορές από την πανδημία, τα οικονομικά της Ryanair είναι σε αξιοσημείωτα καλή κατάσταση. Χάρη στην έντονη ταξιδιωτική ζήτηση και την αύξηση των ναύλων κατά 24%, ο ιρλανδικός αερομεταφορέας ανακοίνωσε καθαρά κέρδη 2,2 δισεκατομμυρίων ευρώ για το εξάμηνο που έληξε στις 30 Σεπτεμβρίου – σχεδόν 60% περισσότερα από την ίδια περίοδο πριν από έναν χρόνο.

Αν και αναμένει να χάσει χρήματα κατά τους πιο “πεσμένους” από άποψη ταξιδιωτικής κίνησης χειμερινούς μήνες, παραμένει σε τροχιά δημιουργίας ετήσιου κέρδους-ρεκόρ. Ως εκ τούτου, έχει άφθονο περιθώριο για να ανταμείψει τους μετόχους που παρέμειναν στην αεροπορική εταιρεία και υποστήριξαν το placement μετοχών αξίας 400 εκατομμυρίων ευρώ το 2020.

Μηχανή παραγωγής κερδών

Σε αντίθεση με τις εταιρείες πλήρους εξυπηρέτησης οι οποίες παραμένουν επιβαρυμένες με τεράστια χρέη, η Ryanair έχει καθαρά μετρητά που ανέρχονται σε περισσότερα από 800 εκατομμύρια ευρώ. Αυτό παρά την αποπληρωμή δανείων άνω του 1 δισεκατομμυρίου ευρώ μέχρι στιγμής αυτό το οικονομικό έτος και τη χρηματοδότηση παραδόσεων νέων αεροσκαφών. Ο στόλος της είναι σχεδόν εξ ολοκλήρου ιδιόκτητος, αντί να είναι μισθωμένος, επομένως δεν επηρεάζεται από το αυξανόμενο κόστος ενοικίασης αεροπλάνων.

Αν και η μετοχή της Ryanair εκτινάχθηκε κατά 6% τη Δευτέρα, η bearish ερμηνεία της ανακοίνωσης ενός κανονικού μερίσματος είναι ότι οι ημέρες υψηλής ανάπτυξης του αερομεταφορέα έχουν τελειώσει.

Σίγουρα, η Ryanair είναι τώρα τόσο μεγάλη που δεν μπορεί να συνεχίσει να αναπτύσσεται τόσο γρήγορα όσο κατά τις πρώτες ημέρες της. Ωστόσο, αφού παρήγγειλε 300 αεροσκάφη Boeing 737 Max-10 νωρίτερα αυτό το έτος, στοχεύει τώρα να αυξήσει τους συνολικούς επιβάτες που μεταφέρει σε ετήσια βάση κατά 80% την επόμενη δεκαετία – επομένως δεν μένει καθόλου στάσιμη.

Εμπόδια και μέλλον

Οι επενδυτές ανησυχούν ότι η αυξανόμενη ζήτηση για ταξίδια θα εξασθενίσει, ωστόσο δεν πρέπει να ξεχνούν ότι η προσφορά παραμένει περιορισμένη από τις αργές παραδόσεις αεροσκαφών και τα προβλήματα ελέγχου εναέριας κυκλοφορίας. Η ευρωπαϊκή εναέρια κυκλοφορία εξακολουθεί να βρίσκεται μόνο στο 93% των επιπέδων του 2019, σύμφωνα με την συντονίστρια εναέριου χώρου Eurocontrol.

Διαχειριζόμενη έναν στόλο σχεδόν εξ ολοκλήρου αποτελούμενο από αεροσκάφη Boeing, η Ryanair θα επωφεληθεί από το γεγονός ότι ανταγωνιστές της θα πρέπει να προσγειώσουν αεροσκάφη Airbus A320Neo για επιθεωρήσεις κινητήρα. Ο διευθύνων σύμβουλος της Ryanair, Michael O’Leary, πιστεύει ότι η κρίση χωρητικότητας μπορεί να συνεχιστεί μέχρι και το 2026.

Αν έχει δίκιο, τότε οι ναύλοι θα παραμείνουν επίσης υψηλότεροι απ΄ ό,τι είχαν συνηθίσει οι ταξιδιώτες στο παρελθόν. Ως εκ τούτου, ένας δείκτης πληρωμών προς μετόχους της τάξης του 25% φαίνεται αρκετά συντηρητικός και μπορεί κάλλιστα να συμπληρωθεί με αγορές ιδίων μετοχών και ειδικά μερίσματα.

Αν και ευπρόσδεκτο, το μέρισμα “δεν αρχίζει ούτε κατά διάνοια να εξουδετερώνει την καθαρή ταμειακή θέση στον ισολογισμό”, είπε μιλώντας σε πελάτες ο αναλυτής της Bernstein Research, Alex Irving. “Σε μια μελλοντική ημερομηνία, ο όμιλος θα χρειαστεί να αντιμετωπίσει το αίνιγμα τι να κάνει με τα υψηλά και αυξανόμενα επίπεδα πλεονάζουσας ρευστότητας”.

Η Ryanair μπορεί να έχει πια μεγαλώσει, αλλά ως επένδυση κάθε άλλο παρά βαρετή είναι.