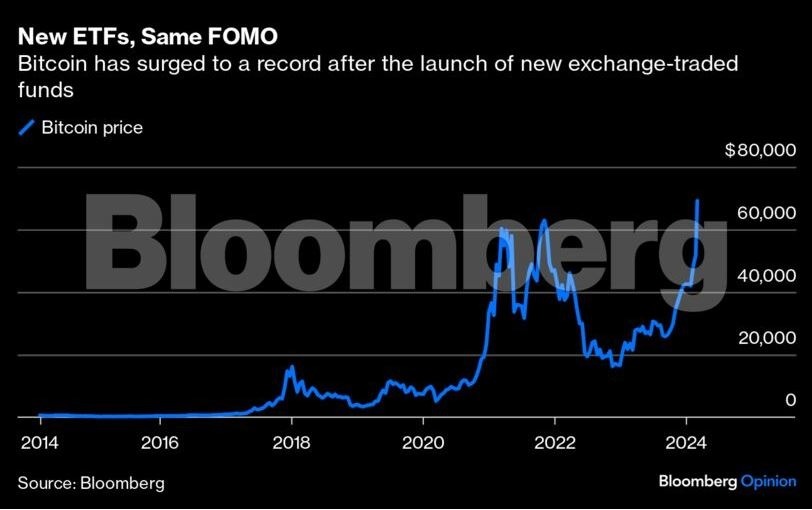

Μια νέα ψηφιακή μορφή χρήματος αρχίζει να γίνεται viral, κερδίζει εκατομμύρια χρήστες, ακόμα περισσότερες συναλλαγές, και μαζί με αυτά την προσοχή των παγκόσμιων κεντρικών τραπεζών. Αν το μυαλό σας πήγε στο Bitcoin, πέσατε έξω. Μπορεί το δημοφιλές κρυπτονόμισμα να σκαρφάλωσε πάνω από τα 69.000 δολάρια την Τρίτη, σημειώνοντας νέο ρεκόρ για πρώτη φορά μετά τον Νοέμβριο του 2021, το μέλλον όμως δείχνει να βρίσκεται στη Βραζιλία. “Όπλο” των εξελίξεων δεν είναι άλλο από το Pix, ένα φθηνό σύστημα άμεσων πληρωμών που επιτρέπει γρήγορες μεταφορές χρημάτων μέσω smartphones.

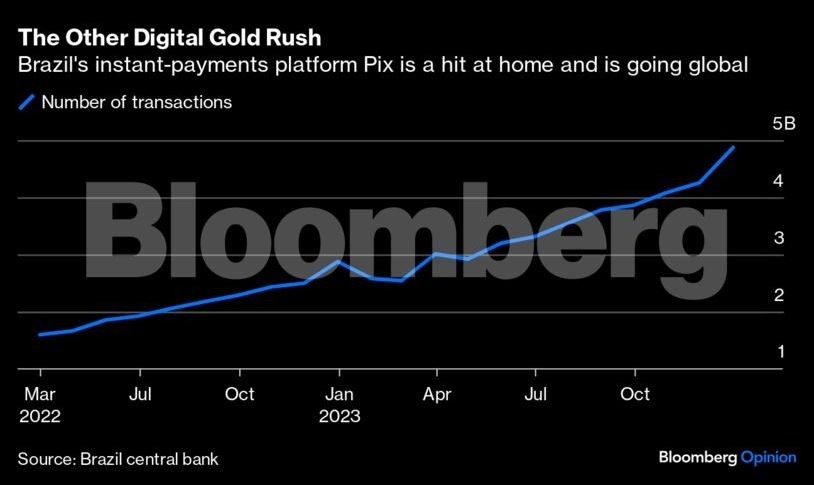

Η αρχική ιδέα πίσω από το Pix ήταν να τονώσει τη χρηματοοικονομική ένταξη, να αμβλύνει τους περιορισμούς ενός συγκεντρωτικού τραπεζικού συστήματος και να κάνει τις πληρωμές πιο γρήγορες και πιο αποτελεσματικές. Το αξιοσημείωτο είναι το πόσο γρήγορα το πέτυχε. Από το 2020, όταν ξεκίνησε από την κεντρική τράπεζα της Βραζιλίας, έχει χρησιμοποιηθεί από 160 εκατομμύρια ανθρώπους (το 80% του ενήλικου πληθυσμού) και 13 εκατομμύρια επιχειρήσεις. Αποτελεί δηλαδή τη δημοφιλέστερη μέθοδο πληρωμής στη χώρα, έχοντας ξεπεράσει τις πιστωτικές και χρεωστικές κάρτες. Στόχος του Pix είναι να επεκταθεί στην παγκόσμια αγορά, σε μια εποχή ραγδαίων τεχνολογικών εξελίξεων κατά την οποία οι κεντρικές τράπεζες πειραματίζονται με τις αναθεωρήσεις πληρωμών και τα ψηφιακά νομίσματα.

Σκεφτείτε το σαν την άλλη πλευρά του φόβου του να “μείνουμε πίσω από τις εξελίξεις” που δημιούργησαν τα κρυπτονομίσματα. Το Bitcoin επιστρέφει δυναμικά μετά την έγκριση των ETF Bitcoin από την Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC), ωστόσο μοιάζει να ενισχύεται περισσότερο ως επενδυτικό περιουσιακό στοιχείο, παρά ως εργαλείο εξυπηρέτησης καθημερινών αναγκών, όπως π.χ. εκείνη της πληρωμής λογαριασμών. Επιπλέον, σε αντίθεση με τον λαϊκισμό που συνοδεύει το Bitcoin, το Pix είναι ξεκάθαρα θεσμικό: πρόκειται για ένα σύστημα πληρωμών με φυσικό νόμισμα που διαχειρίζεται η κεντρική τράπεζα. Απαιτείται τραπεζικός λογαριασμός για να το χρησιμοποιήσει κάποιος, ενώ η συμμετοχή των εμπορικών τραπεζών είναι υποχρεωτική. Και φυσικά, χωρίς blockchain στον ορίζοντα.

Το Pix παραμένει “φουτουριστικό”, έστω και με το δικό του τρόπο, αναμφίβολα όμως είναι πιο υγιές για την Οικονομία απ’ ό,τι η αγορά των ασταθών κρυπτονομισμάτων, όπως το Dogecoin ή το Pepe. Μελέτη του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) σημειώνει ότι οι συναλλαγές μέσω Pix διευθετούνται σχεδόν ακαριαία και με φθηνότερη προμήθεια από άλλες εναλλακτικές: Είναι δωρεάν για ιδιώτες και κοστίζει περίπου 0,33% για επιχειρήσεις, το οποίο είναι χαμηλότερο από τις χρεώσεις περίπου 1,13% σε χρεωστικές κάρτες ή 2,34% για πιστωτικές κάρτες – και χαμηλότερο από τη χρέωση 3,99% του συστήματος πληρωμών WhatsApp της Meta Platforms.

Φυσικά και εδώ υπάρχουν κίνδυνοι, είτε αναφορικά με τη διαρροή προσωπικών δεδομένων, είτε περί απάτης, είτε για το γεγονός πως το σύστημα δεν έχει ακόμη δοκιμαστεί από μια μεγάλη χρηματοπιστωτική κρίση. Θα πρέπει όμως κάποιος να έχει τυφλωθεί από τον “ψηφιακό χρυσό” για να αγνοήσει τα οφέλη που προσφέρει το Pix.

Σύμφωνα με μελέτη του The Banker, τα κέρδη από το Pix έχουν διοχετευτεί σε μικρές τράπεζες και τοπικές επιχειρήσεις, μακριά από τις μεγάλες πόλεις. Αυτό έχει σαν αποτέλεσμα την αύξηση του δανεισμού προς τους επιχειρηματίες και τα νοικοκυριά, καθώς και την αύξηση των επενδύσεων κεφαλαίου. Το σύστημα έχει επίσης βοηθήσει προς την κατεύθυνση της ενίσχυσης του ψηφιακού αλφαβητισμού, διασφαλίζοντας σε ένα βαθμό πως οι τεχνολογικές εξελίξεις δεν θα προσπεράσουν τις ανάγκες του πληθυσμού.

Όλα αυτά μας οδηγούν πίσω στα -όχι και τόσο ενθαρρυντικά- νέα του τελευταίου ράλι του Bitcoin. Παρά τον ενθουσιασμό για τα ETFs, η ειρωνεία είναι ότι τελικά δεν πρόκειται για κάτι καινούριο: Είναι η ίδια παλιά κερδοσκοπία, με τα ίδια παλιά εισηγμένα οχήματα, όπως πχ της MicroStrategy Inc. που ετοιμάζεται να κάνει περισσότερες αγορές. Οι κίνδυνοι που έχουν ταλαιπωρήσει την αγορά κρυπτονομισμάτων εξακολουθούν να είναι παρόντες.