Με τις χαοτικές του κινήσεις, ο Λευκός Οίκος θέτει ένα θεμελιώδες ερώτημα για το διεθνές νομισματικό σύστημα: Μήπως η κυριαρχία του δολαρίου επιβαρύνει άδικα την Αμερική;

Η σύντομη απάντηση είναι όχι. Η υπεροχή του δολαρίου δίνει στις ΗΠΑ μεγάλα πλεονεκτήματα – και θα τα χάσουν με οδυνηρό τρόπο αν αυτή διαβρωθεί. Ταυτόχρονα, ο παγκόσμιος ρόλος του νομίσματος ενέχει ορισμένους κινδύνους, οι οποίοι απαιτούν καλύτερη διαχείριση.

Ίσως η κυβέρνηση δεν ήθελε να ωθήσει το δολάριο χαμηλότερα και τις αποδόσεις των ομολόγων υψηλότερα με τη διαρκώς μεταβαλλόμενη δασμολογική πολιτική της, αλλά σύμφωνα με μια σημαντική σχολή σκέψης, η ξαφνική υποτίμηση είναι θετική εξέλιξη.

Ο Στίβεν Μιράν, πρόεδρος του Συμβουλίου Οικονομικών Συμβούλων των ΗΠΑ, έχει υποστηρίξει ότι η υπεροχή του δολαρίου – ως αποθεματικό νόμισμα, ασφαλές επενδυτικό καταφύγιο και μέσο διευκόλυνσης του εμπορίου – δεν είναι “υπερβολικό προνόμιο” όπως συχνά παρουσιάζεται, αλλά μάλλον ένα κακό “deal” για την Αμερική. Η παγκόσμια ζήτηση για δολάρια, σύμφωνα με το επιχείρημα, ωθεί τη συναλλαγματική τους αξία σε υψηλότερα επίπεδα, υπονομεύοντας την ανταγωνιστικότητα των Αμερικανών κατασκευαστών και διογκώνοντας φούσκες στα περιουσιακά στοιχεία σε δολάρια. Οι άλλες χώρες θα πρέπει επομένως να αποζημιώσουν τις ΗΠΑ για αυτές τις επιβαρύνσεις, είτε υπομένοντας τους δασμούς είτε βοηθώντας τις να ασκήσουν καθοδικές πιέσεις στο δολάριο.

Αυτό το σκεπτικό περιέχει αρκετά λάθη. Το πιο σημαντικό είναι ότι μακροπρόθεσμα, η θέση του δολαρίου και η ασφάλειά του μειώνουν το κόστος δανεισμού, γεγονός που με τη σειρά του προωθεί την ανάπτυξη. Η πρόσθετη ευελιξία που παρέχει αυτό στην κυβέρνηση των ΗΠΑ επιτρέπει ισχυρότερα δημοσιονομικά κίνητρα για την άμβλυνση των οικονομικών υφέσεων. Χωρίς αυτόν τον “δημοσιονομικό χώρο”, η δημοσιονομική απερισκεψία όπως αυτή που βλέπουμε να ξετυλίγεται σήμερα στην Ουάσινγκτον θα είχε πιθανότατα προκαλέσει κρίση εδώ και πολύ καιρό.

Επιπλέον, η ευρεία χρήση του δολαρίου στη διεθνή τιμολόγηση δίνει στους Αμερικανούς εξαγωγείς ανταγωνιστική ώθηση, καθώς μεταφέρει τον κίνδυνο της μεταβλητότητας της συναλλαγματικής ισοτιμίας (και το κόστος της αντιστάθμισης) στους πελάτες τους. Η κυριαρχία του δολαρίου στο παγκόσμιο νομισματικό σύστημα καθιστά τις οικονομικές κυρώσεις που επιβάλουν οι ΗΠΑ πολύ πιο ισχυρές. Μπόνους: τα χαρτονομίσματα δολαρίου που κυκλοφορούν παγκοσμίως αποφέρουν δισεκατομμύρια ετησίως σε έσοδα από το seigniorage.

Με τους τρόπους αυτούς (και άλλους), το καθεστώς του αποθεματικού νομίσματος παρέχει σκληρή και ήπια ισχύ. Πρόκειται πραγματικά για ένα πολύτιμο προνόμιο – και είναι γνωστό ότι η Ευρώπη και η Κίνα επιθυμούν εδώ και πολύ καιρό μεγαλύτερο μερίδιο από τα λάφυρα.

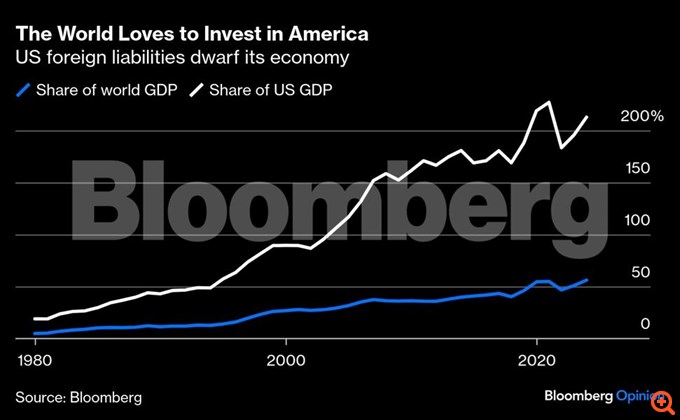

Βεβαίως, η τεράστια όρεξη για αμερικανικά assets δημιουργεί επικίνδυνα κίνητρα. Επέτρεψε στην κυβέρνηση να αναλάβει υπερβολικό χρέος, δημιουργώντας τις ίδιες συνθήκες που θα μπορούσαν να υπονομεύσουν την εμπιστοσύνη στο δολάριο. Συνέβαλε στη φούσκα των ακινήτων που οδήγησε στη χρηματοπιστωτική κρίση του 2008, καθώς οι ξένοι εκμεταλλεύτηκαν τις υποτιθέμενα ασφαλείς ενυπόθηκες επενδύσεις, οδηγώντας τις αποτιμήσεις των περιουσιακών στοιχείων σε υπερβολικά υψηλά επίπεδα. Τέτοιες πιέσεις θα αυξάνονται καθώς η παγκόσμια οικονομία αναπτύσσεται σε σχέση με τις ΗΠΑ.

Πρόκειται για εύλογες ανησυχίες, αλλά η απάντηση δεν είναι να κλονιστεί η πίστη στο δολάριο. Αντ’ αυτού, οι ΗΠΑ θα πρέπει να επικεντρωθούν σε δύο πράγματα. Το πρώτο είναι η δημοσιονομική πειθαρχία. Μικρότερα δημοσιονομικά ελλείμματα είναι απαραίτητα για λόγους ασφαλείας και για να αποφευχθεί ο εκτοπισμός των ιδιωτικών επενδύσεων, αλλά θα συμβάλουν επίσης στην εθνική αποταμίευση. Η αντιμετώπιση αυτού του ελλείμματος είναι ένας πολύ πιο ασφαλής τρόπος για να αντιμετωπιστεί η εισροή κεφαλαίων και το σχετικό εμπορικό έλλειμμα -που φέρεται να είναι η κορυφαία προτεραιότητα της κυβέρνησης- από ό,τι η χειραγώγηση των νομισμάτων.

Παράλληλα, ένα συνετό δημοσιονομικό κανονιστικό πλαίσιο θα βοηθούσε. Δεδομένου ότι το δολάριο δίνει μεγαλύτερη ευχέρεια δανεισμού, οι ρυθμιστικές αρχές πρέπει να είναι ιδιαίτερα προσεκτικές όσον αφορά στην υπερβολική μόχλευση. Όσο οι επενδύσεις χρηματοδοτούνται με ίδια κεφάλαια (με ικανότητα απορρόφησης ζημιών), σε αντίθεση με το χρέος, τόσο πιο ανθεκτικό θα είναι το χρηματοπιστωτικό σύστημα των ΗΠΑ. Θα βοηθούσε, επίσης, αν η κυβέρνηση σταματούσε να επιδοτεί τους δανειολήπτες (για παράδειγμα, επιτρέποντας στους πολίτες και τις επιχειρήσεις να αφαιρούν τις πληρωμές τόκων από το φορολογητέο εισόδημά τους).

Και στις δύο περιπτώσεις, το Κογκρέσο και η κυβέρνηση κατευθύνονται προς την ακριβώς αντίθετη κατεύθυνση – με στόχο να επεκτείνουν ακόμη περισσότερο τον κρατικό δανεισμό, επιτρέποντας παράλληλα μεγαλύτερη μόχλευση στη χρηματοδότηση. Αυτό είναι ανησυχητικό. Εάν η Ουάσινγκτον δεν μπορεί να διαχειριστεί τον κυρίαρχο ρόλο του δολαρίου με μεγαλύτερη επιδεξιότητα, τα οφέλη του θα τεθούν σε κίνδυνο. Και αν, κατά λάθος ή εσκεμμένα, παραδώσει εντελώς το ειδικό καθεστώς του δολαρίου, η απώλεια θα είναι τεράστια και ανεπανόρθωτη.

Απόδοση-Επιμέλεια: Λυδία Ρουμποπούλου