Ενώ το story της μείωσης των επιτοκίων της ΕΚΤ γίνεται λίγο λιγότερο συναρπαστικό, η προσοχή της αγοράς φαίνεται να στρέφεται στα θεμελιώδη στοιχεία των ομολόγων της ευρωζώνης μετά τα υψηλότερα από τα αναμενόμενα ελλείμματα του ιταλικού και γαλλικού προϋπολογισμού το 2023. Οι οικονομολόγοι της Société Générale προειδοποιούν ότι “τα πράγματα θα είναι πολύ δυσκολότερα για τα δημόσια οικονομικά της ζώνης του ευρώ από το 2025 και μετά, καθώς η δημοσιονομική σύσφιξη δεν μπορεί πλέον να προέλθει από την κατάργηση των έκτακτων μέτρων”.

Έτσι, το φθινόπωρο του 2024 θα είναι η ώρα κρίσης, όπως εκτιμά, καθώς όλες οι ευρωπαϊκές χώρες πρόκειται να στείλουν τα προσχέδια δημοσιονομικών τους σχεδίων στην Κομισιόν τον Οκτώβριο και οι αγορές είναι πιθανό να επικεντρωθούν σε αυτά.

Ωστόσο, μέχρι τότε, οι επενδυτές θα αρχίσουν να εξετάζουν περισσότερο τα θεμελιώδη στοιχεία των χωρών, ειδικά δεδομένου του “γεμάτου” προγράμματος αξιολογήσεων από τους οίκους που θα ακολουθήσει.

Προσοχή στις νέες αξιολογήσεις

Ένα στοιχείο που πρέπει να παρακολουθούμε τους επόμενους μήνες, κατά την άποψη της SocGen, θα είναι οι αξιολογήσεις των χωρών από τους οίκους, ειδικά αυτές για το Βέλγιο, τη Γαλλία, την Ιταλία και την Ισπανία.

Κατά την άποψή της, η συνεχής εστίαση των επενδυτών στη δημοσιονομική πορεία της χώρας θα μπορούσε να ωθήσει τα ιταλικά spreads έναντι της Γερμανίας στις 150 μονάδες βάσης από 135 μ.β σήμερα, ανατρέποντας τη συρρίκνωση που σημείωσαν το προηγούμενο διάστημα και η οποία οφειλόταν στο γενικότερο risk-on κλίμα στην αγορά.

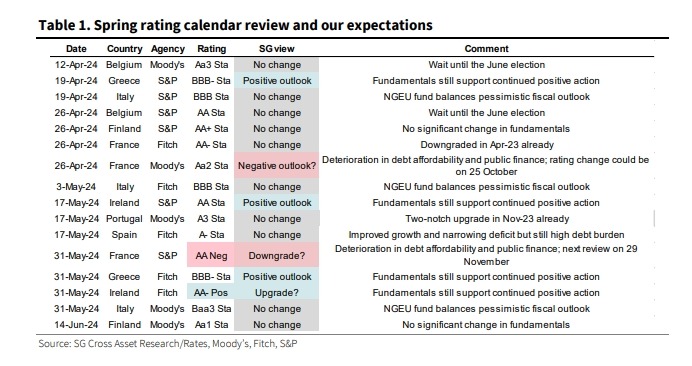

Όπως φαίνεται στον παρακάτω πίνακα, η γαλλική τράπεζα δεν αναμένει αναθεωρήσεις στις αξιολογήσεις της Ιταλίας και της Ισπανίας το β’ τρίμηνο. Στο Βέλγιο, δεν αναμένει αλλαγές από την Moody’s ή την S&P αυτή την άνοιξη, καθώς ο τρόπος με τον οποίο η επερχόμενη κυβέρνηση χειρίζεται τις δημοσιονομικές μετρήσεις και εφαρμόζει διαρθρωτικές μεταρρυθμίσεις είναι προφανώς “κλειδί” και για τους δύο οίκους. Άρα, εκ των προτέρων δεν υπάρχει βιασύνη για αλλαγή της βαθμολογίας πριν σχηματιστεί η νέα κυβέρνηση μετά τις εκλογές του Ιουνίου. Ωστόσο, η SocGen βλέπει τον κίνδυνο αρνητικής δράσης τον Οκτώβριο από την S&P, η οποία έχει πολύ υψηλότερη αξιολόγηση από τους άλλους οίκους.

Όσον αφορά τη Γαλλία, δεν αναμένεται κίνηση από τη Fitch, η οποία των υποβάθμισε πέρυσι σε “AA-” με σταθερές προοπτικές. Ωστόσο, βλέπει κινδύνους αρνητικής αξιολόγησης από τις Moody’s και S&P φέτος. Αυτό έγκειται κυρίως στην κατάσταση και τις προοπτικές των δημόσιων οικονομικών και των δαπανών για τόκους, που έχουν αναγνωριστεί ως βασική πιστωτική πρόκληση και από τους δύο οίκους. Αλλά θα μπορούσαν να περιμένουν τις ημερομηνίες της δεύτερης αναθεώρησής τους αργότερα μέσα στο έτος (25 Οκτωβρίου για τον Moody’s και 29 Νοεμβρίου για τον S&P) για να αποκτήσουν μεγαλύτερη σαφήνεια σχετικά με τις δημοσιονομικές μετρήσεις και τον τρόπο με τον οποίο η κυβέρνηση σχεδιάζει να επιτύχει αποτελεσματικά τους στόχους της.

Πάντως, μία ενδεχόμενη υποβάθμιση της Γαλλίας αναμένεται να είναι σημαντικός και καθοριστικός παράγοντας για το σύνολο της ευρωζώνης, όπως επισημαίνει η SocGen.

Πέρυσι, όταν η Fitch υποβάθμισε τη Γαλλία έκανε το ίδιο για τον EFSF. Πράγματι, η αξιολόγηση του EFSF αντικατοπτρίζει τη χαμηλότερη βαθμολογία των εγγυητών που παρέχουν πλήρη κάλυψη του εκκρεμούς χρέους του EFSF, δηλαδή της Γαλλίας. Έτσι, εάν η Fitch υποβαθμίσει ξανά τη Γαλλία, πιθανότατα αυτό θα μπορούσε να επηρεάσει αυτόματα τον EFSF. Αν και η SocGen δεν περιμένει καμία αρνητική ενέργεια από την Fitch για τη Γαλλία τους επόμενους μήνες, αλλά ανησυχεί για τον αντίκτυπο μιας υποβάθμισης από τους Moody’s και S&P – γνωρίζοντας ότι ο EFSF και ο ESM έχουν υποβαθμιστεί μετά από υποβάθμιση της Γαλλίας στο παρελθόν.

Οι οίκοι έχουν διαφορετική προσέγγιση όσον αφορά τις αξιολογήσεις τους, αλλά μια αλλαγή στις αξιολογήσεις της Γαλλίας θα ήταν πιο σημαντική για την Moody’s παρά για την S&P, επισημαίνει η γαλλική τράπεζα. Πράγματι, η Moody’s δηλώνει ξεκάθαρα ότι η αξιολόγησή της για την Ευρωπαϊκή Ένωση είναι ευαίσθητη στην αξιολόγηση της Γαλλίας και λαμβάνει υπόψη τις γαλλικές αξιολογήσεις στη μεθοδολογία αξιολόγησής του.

Για την S&P, ο αντίκτυπος μιας υποβάθμισης θα είναι λιγότερο σημαντικός επειδή εξετάζει τις αξιολογήσεις όλων των κρατών μελών και όχι μόνο εκείνες των μελών με την καλύτερη βαθμολογία, για να καθορίσει την αξιολόγηση της ΕΕ. Η αξιολόγηση της Γαλλίας παραμένει πιο σημαντική για τις αξιολογήσεις της ΕΕ από εκείνες των μικρότερων χωρών (επειδή είναι σταθμισμένη στο ΑΕΠ), επομένως μια αρνητική ενέργεια θα επηρεάσει την Ε.Ε.